Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-27 分类:月入9000负担得起昆仑健康保普惠多倍版吗

时代更易,人们的保障意识也会跟着发生变化,对生活中的疾病风险保障越发重视,这时一份优秀的重疾险产品就很必要啦。

可是眼前上线的许多重疾险价格都不低,这导致许多小伙伴无从下手,可是昆仑健康设计出了一款保费很适合的产品—健康保普惠多倍版。

那么健康保普惠多倍版的保障全不全面?月入9000元是否能负担得起?针对这一系列问题,我们马上揭晓!

在测验前,先为各位送上避雷指南:

《教你辨别保险合同那些坑!》baoxian.2239.com

《教你辨别保险合同那些坑!》baoxian.2239.com

一、健康保普惠多倍版保障大公开,优缺点一目了然!

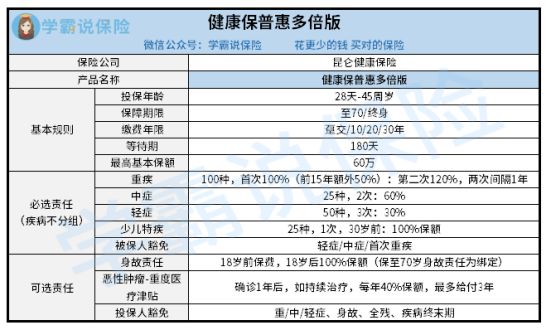

咱们直奔主题,请看健康保普惠多倍版的保障图:

看完上图,健康保普惠多倍版的保障较为全面,重疾、轻中症保障都在保障范围内,这款产品还挺出色的:

1、重疾保障不错

健康保普惠多倍版针对重疾规定在前15年额外赔50%保额,在赔付上第二次可以得到120%保额,但是要跟第一次间隔1年后,赔付比例是按不同档次进行赔付。

一句话, 投保了50万保额的健康保普惠多倍版,前15年因为生患重疾,那么赔偿金方面也可以得到75万,性价比很高!

2、可选责任实用

>>投保人豁免:有了这项责任,可以在投保人患轻中重症、身故、全残或是疾病终末期时,被保人的保险不会失效,但保费却可以不用继续缴纳了。如果为孩子选择投保的话,这个豁免责任重要性就不用说了。

保费豁免除了购险人豁免之外还有被保险人豁免,不懂的小伙伴不妨点开下文了解一下:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

>>恶性肿瘤-重度医疗津贴:

健康保普惠多倍版针对恶性肿瘤患者提供了恶性肿瘤-重度医疗津贴,已经确诊,一年后仍然还在治疗当中的话,那么这款险种会为其奉上津贴,为每年给付40%的基本保额,但最多给付3年。

该款保障能够在购险人得病医治的时候,弥补家庭开支,提供更有利的经济保障。

3、缴费期限可灵活选择

健康保普惠多倍版的缴费期限可选一次性缴清、10年、20年、30年交,项目众多,而且消费者选择的面也比较宽阔了。

要知道买重疾险的时候,缴费方式其实很简单,跟买房,供楼是一个道理:想要每年交的钱越少,那么就要多分几年交,这样交,每年就没有什么压力。

健康保普惠多倍版对于缴费期限方面的设置,可以说是为民考虑了,预算不足的人可以通过长期缴费期限,从而减轻压力。

缴费期限上怎么选才能够更适合不同的人群呢?建议大家去瞧瞧这一份攻略;

《缴费年限怎么选才不会亏?》baoxian.2239.com

不过回头来讲,虽说健康保普惠多倍版在各方面的优势也是很明显的,但是缺点也是有的!

投保年龄窄:只有出生28天到45周岁之间的人群才可以进入健康保普惠多倍版参保,这就说明了45岁的人选择去投保是不可能的。而一个家庭的经济负担却往往要靠这个年龄段的人来肩负,重疾险保障不管是对这类人群的家庭还是个人都是必不可少的。

45岁以上的人群完全被拦在了投保健康保普惠多倍版的门槛以外,这就有些不近人情了!

对于健康保普惠多倍版优点和缺点解析,学姐就为大家介绍到这里了,想要更多的,更细致的了解这项产品,如下文章是学姐刚刚整理出来的:

《昆仑「健康保普惠多倍版」好吗?今天我来告诉你们真相!》baoxian.2239.com

二、月入9000元,能否负担得起健康保普惠多倍版?

有人说:“重疾险的价格不低,一个月的工资加在一起才9000块,要怎么买健康保普惠多倍版?”

学姐,现在就给大家算一算他的保费,好比方说一个30岁的男性来买保险,买的保额30万保终身,选择缴费期限为20年加上豁免责任,一年的保费只要5310.05元。

这样的价格放在重疾市场已经算得上是很划算了,到底是市面上重疾险产品保费过万的实在是多的数不过来。所以说月收入9000的人群还是有能力选择支付健康保普惠多倍版这款产品的。

有一些仍然是值得大家注意的,我们在投保的时候,不能只关注重疾险,其他的方面也要值得关注,可以更全面的配置,比如说加上医疗险,意外险等,这样的话保障也是更全面的,越来越多的风险都不怕了,所以说这一部分的保费也要在事先的准备出来并留起来。

当然,投保方案要跟年龄而定,不同年龄段,不同方案,对于如何投保还没有头绪的朋友可戳下文:

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

以上就是我对 "月收入九千适合买昆仑健康保重疾险吗"的图文回答,望采纳!