Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-19 分类:哆啦A保2.0好不好靠不靠谱

最近这段时间,佛山的一个男孩突然出事,突然高烧不退、多器官衰竭,有些人的情况会让我们感到恐怖!

就是因为这个新闻,立马就有很多人开始关注了,学姐发现越来越多的小伙伴开始咨询人身健康保险方面的知识了,这也是提前为自己做打算,防止与疾病风险相遇的时候,来不及防备~

那学姐今天跟大家普及有关重疾险的知识吧,从弘康哆啦A保2.0的测评帮助大家深入了解!

在给大家讲解前,让学姐带大家先看看买重疾险的避坑指南吧: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、弘康哆啦A保2.0的保障内容大公开!

大家一起先来了解关于弘康哆啦A保2.0有哪些内容:

先给大家出示学姐的测评结果:

1、重疾保障力度差

通过以下来自国家卫生部的统计数据,在2020年,中国有457万人确诊新发癌症,在全球占比23.7%,因为中国是世界上人口最多的国家,癌症新发人数远超世界其他国家。

弘康哆啦A保2.0虽然有重疾保障,但当前情况下,根本无法满足对癌症新发患者的额外赔付的需求。相较市面上那些重疾可额外赔付80% 基本保额的重疾险而言,弘康哆啦A保2.0也没有什么竞争力了!

几天前,学姐对如意金葫芦初现版重疾险进行了测评,令人惊讶的是,最高重疾赔付次数为6,首次确诊重疾还能额外赔付80%基本保额,十分友好!

不信的话,赶紧来看看吧:《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

2、缺少中症保障

中症,说白了就是它的严重程度不及重症,但是又比轻症更严重一点。

就比如,不同的人都患了心脏疾病,分类很灵活,可以属于重疾类,也可以属于轻症类,也有可能是中症,要想知道所患心脏类级别到底是轻/中症还是重症,最终还是要看严重程度。

如果中症保障包含于重疾险产品中,假设说被保人罹患中症疾病了,被保人获赔的几率在一定程度上是被增大了,。

但是弘康哆啦A保2.0竟然缺少中症保障,学姐真的是完全没想到这一点!

要清楚,最高60%基本保额的都是市面上优秀的重疾险的中症保障,做个假设,投保了50万元,还是非常不幸地罹患中症了,那么弘康哆啦A保2.0是不赔的,而其他的重疾险针对这种情况还可以赔偿30万元。

这样计算的话,真是挺大一笔钱呢!

大部分人了解到,弘康哆啦A保2.0身为一款多次赔付且保障终身的重疾险,却连全面的基本保障内容都提供不了,真是无语~

要是大家还将信将疑,那就来了解一下专家是怎么看待康哆啦A保2.0的吧:《哆啦A保2.0重疾险值不值得买?看这三点就够了》baoxian.2239.com

时间宝贵,紧接着我们就来看看弘康哆啦A保2.0与热门重疾险的对比,有比较才可以挖掘出问题?如果有姐妹想知道弘康哆啦A保2.0到底值不值得购买,那就接着看下去吧!

二、弘康哆啦A保2.0与热门重疾险对比,值得买吗?

弘康哆啦A保2.0暂且说到这里,我们不妨再来了解一下如意金葫芦初现版这款爆款重疾险,学姐推选这款重疾险有以下几个原因~

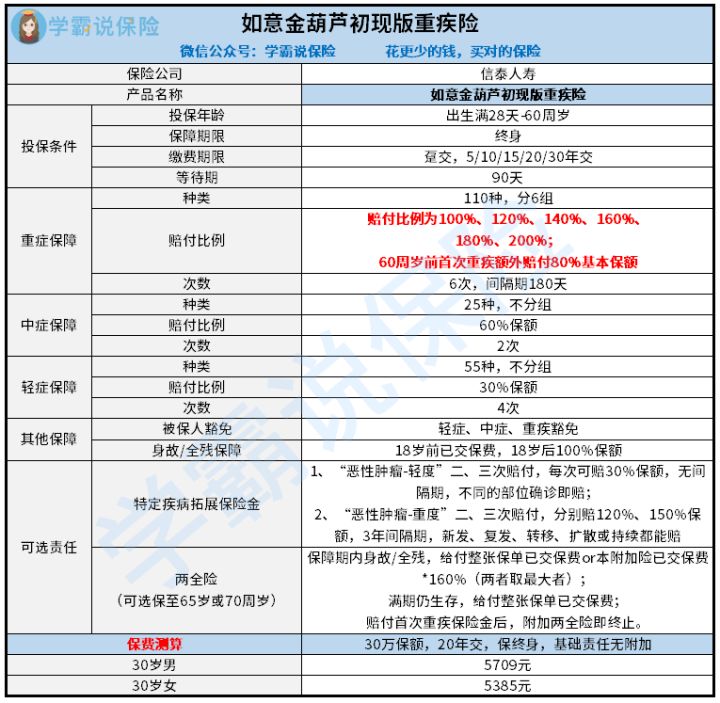

老样子,我们先来看看如意金葫芦初现版的保障精华图:

先给大家出示学姐的测评结果:

1、重疾额外赔付比例高

让人满意的是,如意金葫芦初现版能够对110种重大疾病,提供相应的重疾保障,并分为6组,最多可赔付6次,赔付比例轮流递增20%。

还有,如意金葫芦初现版的重疾保障在60周岁前首次确诊重疾,可额外赔付80%基本保额。

李先生如果投保如意金葫芦初现版50万保额的话,经过医院检测在60周岁之前得了重疾的话,那李先生最高可获得90万保险金。

与最高只赔四次的弘康哆啦A保2.0的重疾保障,并且就每次只赔付100%基本保额这个来说,在重疾保障设置上,如意金葫芦初现版太体贴消费者了!

当然,如果大家觉得两款产品都不适合你,想在看看别的产品,学姐也很贴心的整理了这份值得购买的重疾险榜单给大家:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

2、附加责任—恶性肿瘤三次赔

通过卫生组织的最新数据可以看到,平均每分钟就有8个人被诊断出身患癌症,这真的是一个很吓人的数据!

那如果投保如意金葫芦初现版,它的可选责任中有这一条——恶性肿瘤最高可赔付3次,这种赔付方式对于癌症患者来说,妥妥的增加了癌症患者对抗病魔的信心!

决定入手弘康哆啦A保2.0,若是被癌症缠上了,最多也只能拿到两次赔偿。

三、学姐总结

整体看来,该款弘康哆啦A保2.0的基础保障不周详,保障力度平淡无奇,让人更无语的是,保障不齐全价位还挺高的,我实在是无力吐槽~

但是这款如意金葫芦初现版不光保障内容周到,同时作为一款多次赔付型重疾险产品,其保障力度非常不错,整体看来,这一款如意金葫芦初现版对比弘康哆啦A保2.0而言,性价比很高。

建议有想法购买重疾险的朋友们,一定要先与市面上优秀的重疾险产品作对比后再购买~

以上就是我对 "哆啦A保重疾险2.0的服务靠不靠谱"的图文回答,望采纳!