Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-18 分类:增多多2号和其他同类型产品比较好在哪里值得买吗

学姐觉得大家最近都在关注增额终身寿险,天天来向我咨询“xx增额终身寿险怎么样”。

自然这种既能灵活领取又可以稳定理财的终身寿险是十分受大家欢迎的。加上互联网保险新规马上实施了,市面上目前的互联网保险产品都要在2021年12月31日前下架,其中不少好价优质的增额终身寿产品也在其中!

所以大家要赶紧为自己配置一款好产品。

今天学姐就满足大家的要求,来剖析一番一款咨询人数较多的增额终身寿险——和泰人寿的增多多2号!

假设要了解更多介绍,可以戳这个链接~

《和泰人寿增多多2号增额终身寿险值得买?看完我心动了...》baoxian.2239.com

《和泰人寿增多多2号增额终身寿险值得买?看完我心动了...》baoxian.2239.com

一、增多多2号增额终身寿险好在哪里?

增多多2号是和泰人寿推出的一款增额终身寿险,0-70周岁的人群投保都是可以的~

下面跟学姐一起把这款产品的详细情况解析一下:

学姐在研究了增多多2号的条款后发现——这的确是一款比较优质的增额寿险。

为什么会有这样的说法呢?学姐,马上来分析一下~

1.起投门槛低

首先学姐要夸奖一下增多多2号的起投门槛,确实对大家来说很棒!

这款增多多2号的投保门槛很低,每月最低花200块钱就可以配置;每一年用户最低需要交付保费1000元起;就算选择趸交,投保门槛也才5000元!

比起市面上那些动不动就5000元、10000元起投的同类型产品来说,增多多2号等于没有门槛!

这对那些手头不是很宽裕,又想规划理财的朋友来说真的是特别理想!特别适合小额理财~

2.保额每年增长3.6%

购买增额终身寿险熟知其保额增长比率是很自然的事。

增多多2号在这方面整体表现真的很好,保额每一年增长比例为3.6%。复利增值,旱涝保收。

虽前期收益可能比不上市面上那些保额增长率为3.8%的增额终身寿险,保单的期限在不停的增加,两者的差距也会减小,这点影响不大。

看长远一些,其收益还是非常不错。

有期待的朋友们也可以了解了解下面这几款高收益的增额终身寿险的对比情况:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

3.缴费方式多样

与市面上的同类型产品对照起来,增多多2号提供给大家的缴费期限有更多的选择,趸交、年交和月交的任何一种缴费方式它都支持。

这肯定是进一步便利了更多想要理财的朋友,大家可以考虑自身实际,挑选最适合自己的缴费方式,选择自己最喜欢的理财方案~

4.可以加减保

可以加减保则是增多多2号另外一个优点!

如果投保人首次投保时的保险计划不太适合自己——可能前期经济情况受限投保金额较少,若后期想获得的收益更高,或者是前期投的保额太高了,导致经济压力比较大……

此时的话就可以用加保/减保的方式来完美解决以上问题,确实很人性化!

二、增多多2号增额寿险值得买吗?

其实,整体来说,增多多2号这款产品各个领域都很让人满意。

学姐也知道肯定有朋友想看看它的收益情况如何,接下来就为大家安排上啦!

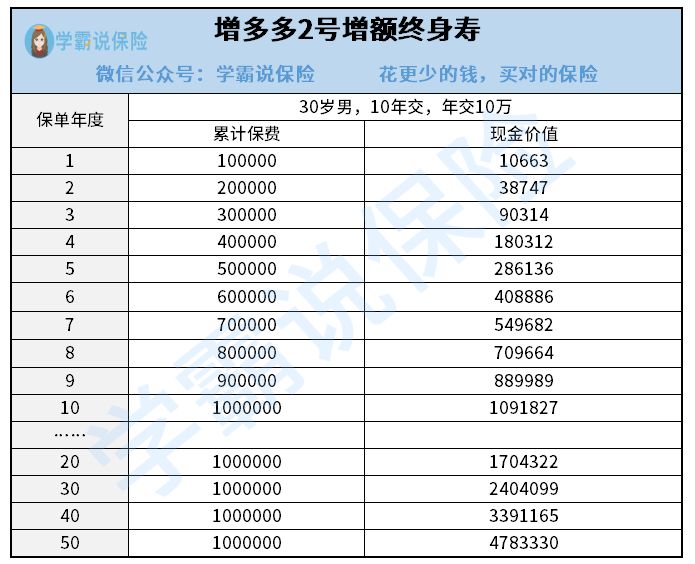

以投保人为30岁男,10万保费,10年交为例:

能够得出,在保单的第十年,现金价值已经在累积已交保费之上。

也就是说,这时保单开始产生收益啦,我们所说的“回本”就是这个意思。之后随着时间的推移,收益也会慢慢提高。

若被保人在第40个保单年度日后选择退保领取现金价值,那样的话就可以到手大约34万,直接翻了3倍多。这笔钱可以让晚年生活过的更好!

譬如被保人想把这笔钱留给后代,等到第50十个保单年度日时现金价值已经高达4783330元,这财富也属于是比较丰厚的了。

整体上来说,增多多2号拥有比较灵活的投保方案,保额增长相对稳定一点,收益尚佳,是一款相当完美的终身寿险。

假设对这款产品感兴趣,要赶紧趁着它还没停售做出投保决定哦!

倘若大家还要将其他的理财产品拿来对比一下,可以参考下面这几种~

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "和泰增多多2号终身寿险那里买"的图文回答,望采纳!