Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-11 分类:信美天天向上少儿年金险即将停售

学姐有一条最新更新的消息,火爆一时的信美天天向上少儿年金险趸交版本很快就要下架停售了,

也是有不少的宝爸宝妈们不由得会对这一款年金险的收益产生兴趣,学姐今天就跟大家一起算算到底有多少收益!

在这里也提醒大家一句,年金险里面的暗坑真的很多,不太明白的朋友建议先浏览一下这份避坑攻略:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

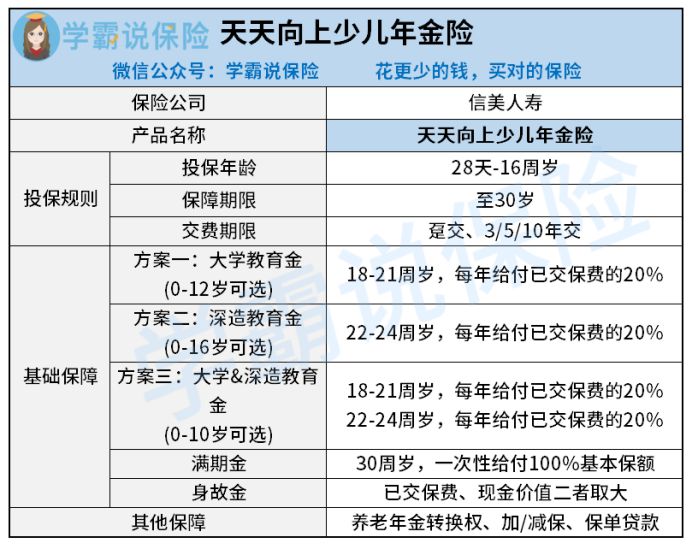

一、即将停售的信美天天向上少儿年金险保障如何?

不聊没用的,还是先阅读一下信美天天向上少儿年金险的保障内容吧:

然后会就投保条件和保障内容,来分析一下信美天天向上少儿年金险。

1、投保条件

对于信美天天向上少儿年金险来说,只要是出生28天-16周岁的人群就可以进行投保,通过分析现在大部分的少儿年金险,可以知道它们的投保年龄最高可达18周岁(不含)。和它们相比,天天向上少儿年金险就比较严格。

如果宝宝的岁数已经大于16周岁了,还想买年金险的话,那我推荐买这几款:

《最新!2021年收益率最高、投保条件最好8款教育金测评来了~》baoxian.2239.com

并且,该款天天向上少儿年金险的保障期限能够保至30岁,毫不显眼。

缴费期限的四种选择是趸交、3年、5年和10年交,从而根据自身的经济条件选择适合自己的缴费期限。

2、保障内容

天天向上少儿年金险的保障内容分为三个部分,其中包括了教育金、满期金和身故金。

然而,其中的满期金和身故金是只能选择一种进行赔偿。

满期金为100%保额,身故金为已交保费和现金价值两者当中的最大值。

教育金分为三种领取的方式,在合同签订的内容需求就要提前和保险公司说好。

这三种情况分别是:

大学教育保险金:18-21周岁,每年领取20%已交保费;

深造教育保险金:22-24周岁,每年领取20%已交保费;

深造教育保险金+深造教育保险金:

18-21周岁,每年领取20%已交保费;22-24周岁,每年领取20%已交保费;

讲到这里,不少朋友估计还不明白,不知道怎么计算天天向上少儿年金险的收益。

学姐也不绕来绕去了。立刻给大家揭晓!

二、即将停售的信美天天向上少儿年金险收益大揭秘!

举个事例,妈妈给不到1岁的蓓蓓投保天天向上少儿年金险,每一年缴纳5万,连续缴费10年的保费,可以用方案一。她所交的保费累计为50万,在孩子18-21周岁期间,可连续四年领取10万元,659200元是满期金,以此为依据可列举出这期间的现金流:

在计算之后,学姐发现,到主人公蓓蓓30岁的时候,合同就终止了,总的年化收益在得到满期金后能达到3.79%左右。

3.5%收益是很多银行五年定期存款都能达到的,天天向上少儿年金险的收益只高于银行一丢丢,可以说是循规蹈矩。

另外,提示大家一下,孩子的人身保险还没配齐的话,先购买年金险真的不值得支持。

毕竟年金险的钱流动性较差,就算是你遭遇到了一些突发情况,账户的资金也不能灵活取用。孩子的健康比年金险更加重要,作为家长应该先将钱拿去给孩子买齐保障,之后再考虑理财的事情。

那么,到底怎么给孩子配置保险更合理呢?

在家长给孩子买年金险、教育金这类产品之前学姐还是希望,阅读一下这篇:

《家长必读:年金险、教育金有必要买吗?》baoxian.2239.com

综上所述,天天向上少儿年金险表现中规中矩,好坏参半。好的是收益并不差,不好的是较差的灵活性、严苛的投保条件,大家最好还是多看一些产品做做对比。

以上就是我对 "信美人寿天天向上年金险下架会影响续保吗"的图文回答,望采纳!