Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-10 分类:专业问答

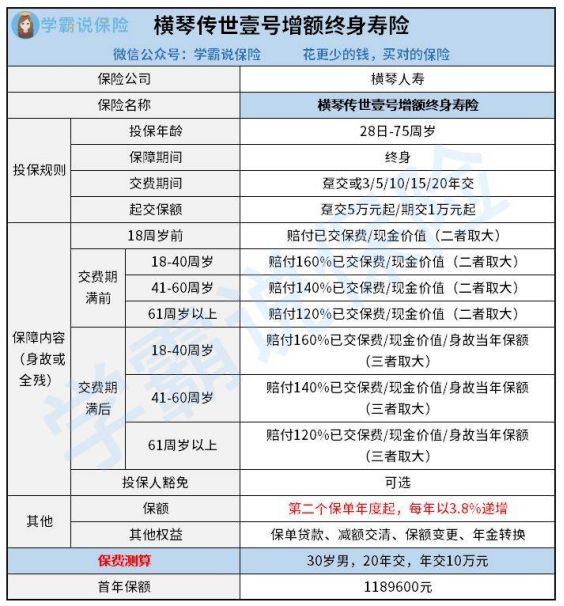

咱们先来了解一下横琴人寿保险目前推出的一款增额终身寿险——传世壹号终身寿,最大的亮点就是保额每年以3.8%递增,博得了众人追捧,那么这款产品到底是怎样的,真的这么好吗?最终能够赚到的钱又有多少呢?错过下面的测评内容对有兴趣的朋友帮助很大,不要错过。

一、传世壹号终身寿险有哪些优缺点?

没有用的话,学姐就不多说啦,先把传世壹号终身寿险产品保障图展示出来:

优点:

1.高比例递增保额

传世壹号增额终身寿险的保额实际上每一年都在复利递增,而且主要是以3.8%固定复利递增。市面上有很多优秀的终身寿险,在增额比例方面也仅仅只有3.5%,别因为这个产品只多了0.3就小看它,每年都要通过复利增值,足以让你的保额翻几番,算出的差距一定让你瞠目结舌。

2、现金价值可观

朋友们配置增额终身寿险最想弄清楚的一定就是现金价值怎么样了,毕竟我们这类产品就是想要领取到更多的钱,用于养老。那么买传世壹号增额终身寿险到底能赚多少钱呢?打个比方:

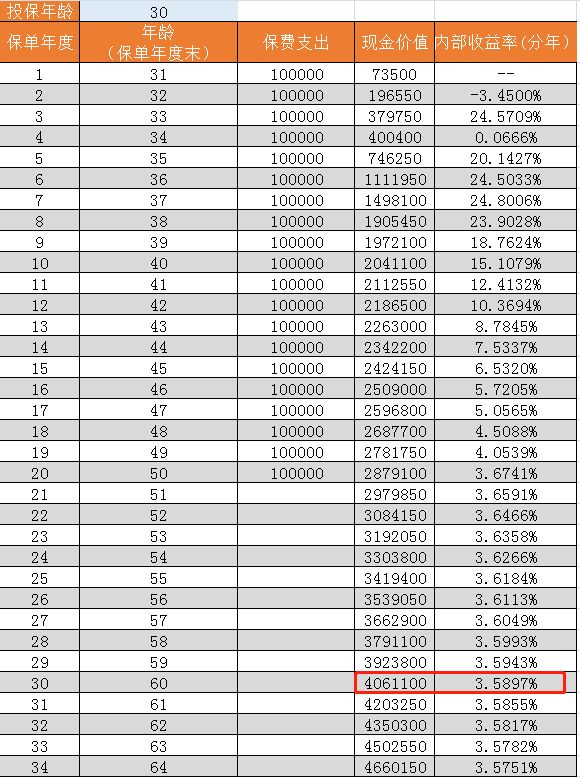

假如30岁的老王购买了传世壹号增额终身寿险,年交保费100000块钱,缴10年,可以保障至终身,从此图就可以看出保单收益情况:

从图中可以看出,传世壹号增额终身寿险最大能承受每年3.5%左右的货币贬值率。如果老王到了60岁的退休年龄,所交保险费相当此时的现金价值是4081400元,可以说有200多万是净赚,不用为养老金而继续发愁,能自力更生安享晚年。

缺点:

1. 投保门槛高

传世壹号增额终身寿险两种缴费方式:期交1万起投,趸交5万起。仅仅这一个要求,不少人直接就退了,比起市面上同类型的终身寿险趸交起步也就一万,定期交起步几千块钱,这样一比较,传世壹号增额终身寿险确实不太友好,对于打工人来说不好下手!

2.加保要求稍严格

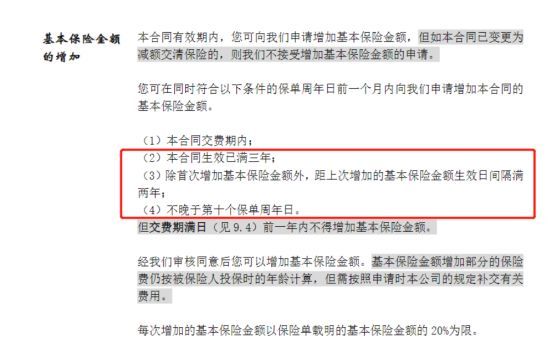

传世壹号增额终身寿险支持加保,但是要求比较严格。

其实加保也就是加保额,在原有的保障上面增加保障,这里就举个案例更加好理解一些,如果20岁的小明他选择购买了这款国联盛世传承终身重疾险,不过那个时候预算不足,每年只能缴纳几千块保费,支付的保费太少,因此对应的收益就没多少。十年后小明预算足够了,收入直接上涨几倍,假如已经不能满足于现在的保额了,是可以申请增加保额的。

想要申请加保的话,通常情况下保单生效后两年就可以了,可是传世壹号增额终身寿险的加保条款中提出:假如合同缴费期限还没过,要在合同开始生效达到三年,且除首次增加基本保险金额外,不晚于第10个保单周年日是增加保额的前提条件,且在两年内只提供1次机会。有4个限制条件,就说这点就够大家吐槽了!

从整体上看,传世壹号增额终身寿险的收益还是不错的,作为养老金太适合了,虽然有一点点的缺陷,但是不会让我们有太大的影响。

二、终身寿险可以买多份吗?

终身寿险可以同时购买好几份,买的多了赔偿的金额自然也多。不过保险公司都会对保额进行限制,大家在投保前需要了解清楚。

例如老王配备了三份终身寿险,保额分别是:第一份30万、第二份50万、第三份100万。

假如说老王不幸身故或者是全残,在理赔情况符合的条件下,这三份终身寿险都会把赔偿提供给老王,最后老王可得到的赔偿有30+50+100=180万元,要是购置的是传世壹号增额终身寿险每年以3.8%递增的这一款,保额递增,终身保证复利增值。

最后,大家可以深入了解一下增额终身寿险是什么: