Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-04-26 分类:专业问答

消费型与返还型保险买消费型比较好,在买重疾险的时候,都会在犹豫消费型和返还型哪个比较好,建议大家考虑入手消费型重疾险。

下面我来为大家分析消费型和返还型保险的区别:

一、什么是消费型、返还型重疾险

消费型重疾险:主要保障方面是重疾,价格不会让家庭经济负担重,不过要是在保障期间没有患重疾,到期未罹患重疾,所交的保费是不允返还的。

返还型重疾险:也称储蓄型重疾险。只要合同期出险,就赔付保额;假设合同期没有出险,那么就会退还保费,这份保费就可当作养老金。

二、两者的区别

看起来这返还型重疾险“有病治病,没病返钱”的性质确实吸引人,但是大家别着急,

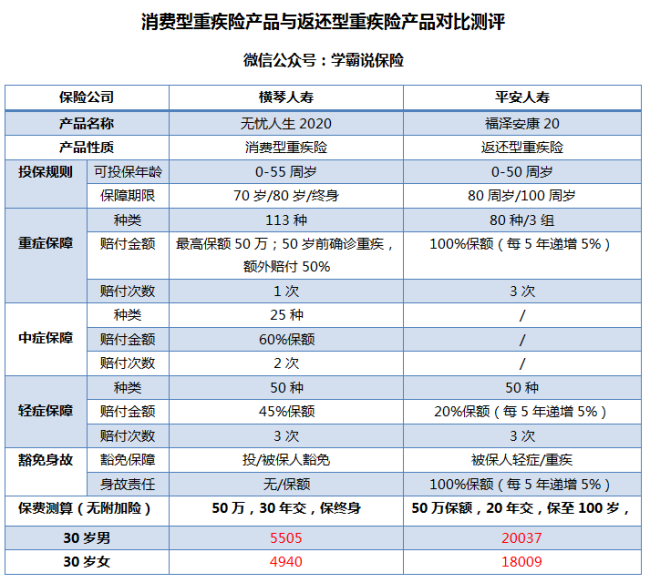

下图两款热门产品的对比可以让大家更直观看到消费型和返还型保险区别:

从图中的信息我们可以知道,消费型重疾险以下的优点是返还型重疾险所没有的:

1.价格便宜:保费亲民是消费型重疾险的一大亮点,就市面上的平均价而言,它比返还型重疾险便宜近一半,低价格可以获得高保额,可以说,消费型重疾险的价格杠杆很高,性价比是比较高的重疾险。

2.保障时间灵活:灵活选择保障期限是很多消费型重疾险产品的优点,市面上很多是可以保障到60、70、80岁以及终身等,但返还型重疾险一般只有80岁或终身的保障期限能选择,一看也觉得还好,这也说明说交保费也就越多。

对比再看看返还型重疾险又是有哪些不足之处呢?

1.保费昂贵:返还型重疾险的保费是比较高的,一份比消费型重疾险要多出2倍甚至3倍,上图的对比测评我们可以直观看到,福泽安康20没有加附加险的配置,30岁女性购买都要18000了!这可能是不太符合大部分家庭的预算准备的;

2.看似返还,实则低收益:返还型重疾险的本质是:你买了一份消费型重疾险,再多交几倍的保费给保险公司,公司则拿这多交的保费用几十年去理财,所得盈利全归公司,

到最后就把贬值的本金还给投保人。要是这样,大家还不如直接将这份钱存银行定期,同样的时间获得的收益却更高。

还有更多的不足我就不再这赘述,为了大家不再继续迷茫,希望各位能看看以下这篇文章: 《返还型重疾险只是表面华丽,实则这么坑!》baoxian.2239.com

《返还型重疾险只是表面华丽,实则这么坑!》baoxian.2239.com

三、那究竟选哪个比较好?

经过一系列的比较,我依旧建议大家优先考虑消费型重疾险产品;在这里分享给各位十款市面上不错的消费型重疾险产品,大家有兴趣的可以看看:《不看后悔!!十大值得买的消费型重疾险大盘点!》baoxian.2239.com