Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-05 分类:长城人寿龙泉关增额终身寿险

年初非常适合保险公司推陈出新,长城人寿近期就推出了一款名字叫做“龙泉关”的终身寿险。

粉丝们都在后台问学姐,这款龙泉关终身寿险到底如何?

值不值得配置,那还需要仔细看看产品条款。下面的话,学姐就来跟大家来了解一下这款产品。

着急想知道答案的朋友可以直接看这篇文章:

《长城人寿龙泉关终身寿,收益只有这个数......》baoxian.2239.com

《长城人寿龙泉关终身寿,收益只有这个数......》baoxian.2239.com

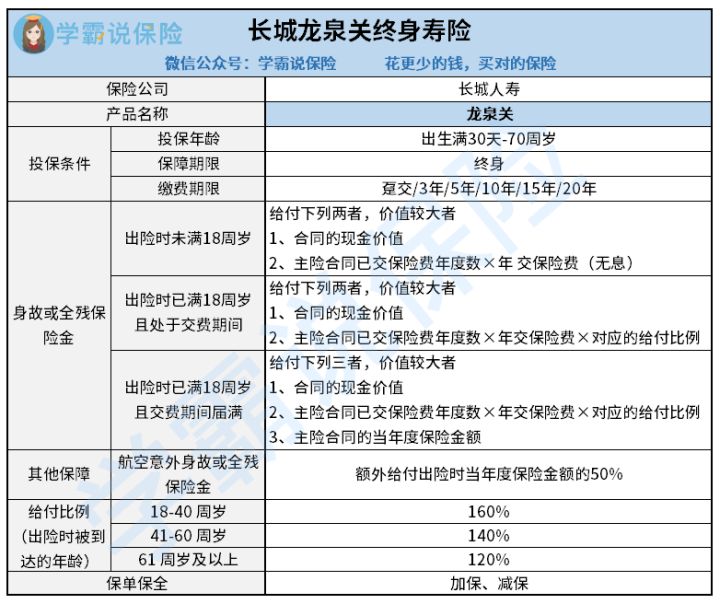

先给大家看看长城龙泉关终身寿的产品图:

长城龙泉关终身寿

长城龙泉关终身寿的主要保险责任为身故或全残保险金,还有航空意外身故或者全残保险金。保险责任看起来比较简略,但学姐还是发现有不少猫腻:

1、未成年身故保障低

虽然长城龙泉关终身寿最低可允许“出生满30天”的人群投保,小孩子也可以入手;但学姐不建议家长给孩子配置。

一方面是长城龙泉关终身寿拥有的未成年身故保障力度不是特别好。

看过图片之后发现,假设被保人出险时不到18周岁,那么保险公司仅针对出险时合同约定的现金价值或者累计已交保费进行赔付。

简单说就是,不超过18周岁出险,交的钱和赔的钱相同。

然而优异一点的终身寿险普遍来说规定:不满18周岁出险,赔付300%总计已交保费。

另一方面是因为寿险本身就不是针对小孩子的,在这学姐就不细说了,想了解一下学姐为什么不推荐给孩子投保寿险,可以看下文,详细了解:

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

2、航空意外出险赔付比例低

长城龙泉关终身寿产品内设置一项“航空意外身故或全残保险金”的保险内容。加大力度保障因航空意外出险的这种情况——不止给付身故保险金,并且,还将会额外给付占比50%的当年度有效保险金额。

单看这项保障应该算是亮点,但是一对比就不行了。相比市面上的同类产品,长城龙泉关终身寿设置的这项保障,赔付力度实在太不给力了。

大岁数终身寿险对因航空意外出险这种情况,都是赔付n(n>1)倍的保险金额。

3、保单权益有缺失

对于投保和长城龙泉关终身寿差不多的长期保险产品,大多数消费者最忧虑的就是资金灵活度不高,一旦购买了意味着将有不少的钱会被冻结不能随时使用,尤其对使用分期缴费方式的人而言,未来会面临“交费风险”。

有不少保险公司针对消费者的这种顾虑,会为消费者设置“减额交清”等保单保全权益。

当投保人失去交费能力又或者没有意愿继续缴纳保费的时候,就能选择减额交清,将保额降下来,进而保留合同的效力。

目前拥有减额交清这项权益,等同于给投保人未来资金做了风险降低。

然而长城龙泉关终身寿缺少了减额交清这项保单保全权益。

4、保额递增比例一般

长城龙泉关终身寿实际上是增额终身寿险一类,即开始的时间是保险金额投保的第二年,会以一定的比例复利递增。

若是还不明白增额终身寿险的含义,浏览完这篇文章就懂了:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

长城龙泉关终身寿的增额比例大概在3.5%这个水平。这样的增幅在增额终身寿险中比较普通。

当前大部分增额终身寿险的保额增长比例为3.6%~4%。

对于这零点几的差距,大家可不能小看,到最后产生的利滚利的差距非常大。

学姐之前概括了一些收益、增额比例非常不错的终身寿险产品,在这里也一并分享给大家,小伙伴不妨做个对比:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

言而总之,长城龙泉关终身寿险拥有的保障内容很寻常,不会很有特色。如果想为自己投保终身寿险,建议再了解一下其他同类产品。

以上就是我对 "龙泉关 保险责任"的图文回答,望采纳!