Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-01-26 分类:2021民生鑫喜连鸿年金保险

这一年快要进入尾声, 各位小伙伴们都在思考到哪里跨年时, 保险公司正绞尽脑汁思索怎么样才能将自家的开门红年金险走进大众的视野。

民生保险鑫喜连鸿年金险宣称在保险合同期满时会给付300%基本保额,学姐的眼光也被鑫喜连鸿年金保险吸引了,难道这款保险真的就这么完美吗?

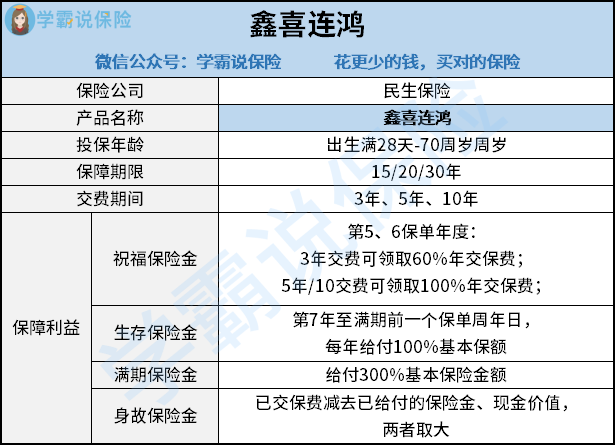

话不多说,先来看一下鑫喜连鸿年金险的产品形态图:

直接上结论:

鑫喜连鸿年金险优势:投保年龄广泛

国内很多年金险最高可投保年龄为60周岁左右, 而民生鑫喜连鸿年金险的可投保年龄是0到70周岁,投保的年龄范围拓宽了。鑫喜连鸿年金险可以让更多人群进行选择,投保年龄的设定比较好。

讲完了鑫喜连鸿年金险的长处, 下面,我们一起来看看鑫喜连鸿年金险的弊端:

鑫喜连鸿年金险弊端一:缺少终身保障

鑫喜连鸿年金险的保障期间分别有15年、20年和30年, 虽然鑫喜连鸿年金险的保障期间比较灵活, 但学姐认为鑫喜连鸿年金险并不适合用作养老年金,要知道国内很多养老年金险的保障期间都是终身。

保障终身意味着只要被保人在这个世界上还生存, 就能一直收到保险人给付的保险金。鑫喜连鸿年金险不包含终身保障这一保障责任, 这一设置真的不应该。

鑫喜连鸿年金险的身故保险金是在现金价值和已交保费减去已给付的年金两者之间取较大者给付保险金,国内很多年金险的身故保障会在已交保费和现金价值两者之间取较大者给付保险金,换言之,被保人有可能获得更多的保险金。相较之下,鑫喜连鸿年金保险的诚意不足。

一款收益高的年金险是难以遇到的,学姐网罗了市面上所有热销的年金险产品并对它们进行对比排名,对年金险感兴趣的朋友们不妨来看看这一篇文章: 《十大年金险排行榜 ▏想买到高收益年金险?这10款千万不要错过!》baoxian.2239.com

《十大年金险排行榜 ▏想买到高收益年金险?这10款千万不要错过!》baoxian.2239.com

以上就是我对 "鑫喜连鸿年金险计算公式"的图文回答,望采纳!