Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-26 分类:专业问答

买万能险需注意的事项有虽说它的保障内容,除了提供身故保障,还可以附加重疾、医疗、意外等保障。

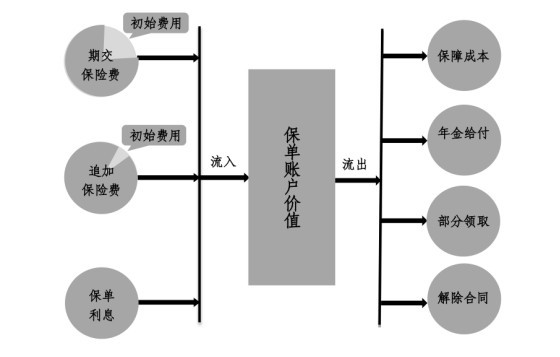

但这类险种并不是万能的,要注意这些问题:需要扣除初始费用、保障费用、保单管理等费用进入万能账户;保底收益一般在1.75%-3%之间,收益不乐观等。

虽说万能险是一种集投资收益、身故保障、重大疾病保障于一身,一张保单多重保障的保险险种。

一份好的万能险,不仅能提供身故、重疾、意外、医疗等保障,还有万能账户提供收益保障。

其实很多人“高估”了万能险的作用,没有意识到以下几个点:

一、万能险并不万能

万能险的保障内容,除了提供身故保障,还可以附加重疾、医疗、意外等保障,但是万能险这些保障有很多缺陷,不够全面。

例如:市面上很多万能险附加的重疾保障不含轻症、中症,且赔付次数少等。附加的医疗保障,报销额度低,而且缺少医疗垫付、就医绿通、质子重离子等实用的功能。

万能险还有其他缺点,也可以看这篇: 《买万能险究竟能赚多少钱?别被卖了还乐滋滋...》baoxian.2239.com

《买万能险究竟能赚多少钱?别被卖了还乐滋滋...》baoxian.2239.com

二、万能险无尽的缴费

万能险是通过万能账户进行复利增值的,但是万能账户里的钱并不是你所交的保费,所交保费-初始费用-保障费用-管理费用-各种手续费...剩下的钱进入万能账户复利生息,很多万能险首年要收取50%保额的初始费用,后面会逐年递减,但是保障成本会随着年龄递增,可以说万能险的扣除费用是个无底洞。

三、万能险的收益低

国内万能险的保底收益一般在1.75%-3%之间,实际的结算利率是不确定的,而在扣除初始费用之后,万能账户的钱并不多,开局本金直接少一般,即使按中档利率来算,5年内实际的收益率也可能只有1%~2%之间。

作为一个保险,万能险的保障内容不及格,作为一个投资品,万能险的收益也渐渐失去优势,总的来说,万能险的定位着实比较尴尬。如果想要买一款更高收益的理财险,倒不如考虑一下年金险或者是增额终身寿险,感兴趣的可以戳这里:《【收益稳定】十大值得买的年金保险大盘点!》baoxian.2239.com