Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-04 分类:专业问答

因为重疾险可以专门保障重大疾病,保障更全面,理赔门槛也变低了,因此非常有必要购买。

随着当今社会生活节奏的变快,熬夜、加班等成为了很多人经常会遇到的情况,确诊重大疾病的概率逐渐增大,而且很多时候重疾的前兆往往只是短暂的不舒服,容易被忽视,当被查出来时,病情已经很严重了。

另外,很多人对重疾险的了解都不太深,保险意识缺失,今天学姐就来和大家好好说说,看看该不该买重疾险。

一、重疾险保障什么重大疾病?

即使重疾险的保障是针对重大疾病的,但是并不是所有重疾都保障的。

银保监会规定每一款重疾险都必须包含对28种高发重大疾病保障,这些疾病发生的概率极高,在所有重疾发生率中占到了95%以上,几乎能非常好覆盖了重疾赔偿率。

除了这28种重疾之外,重疾险还囊括了对保险公司自行增加的疾病保障,不同的重疾险产品增加的疾病一般不同,以保险合同作为准确的凭证。

此外,重疾险不是对所有重疾都确诊即赔的,非常多重疾必须在采取了特定治疗手段或达到特定状态后,才有申请理赔的资格。

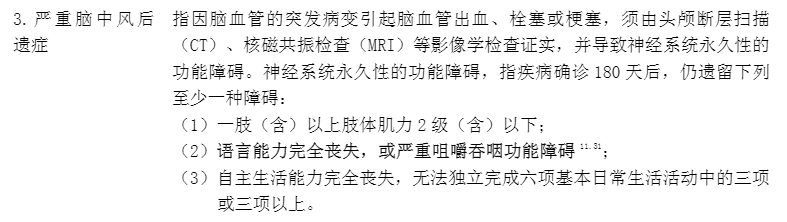

比如严重脑中风的遗留病症,要在消费者被确诊半年之后,最少要有其中一项遗留病症才会赔付:

如果说要了解其他重疾的详细理赔情况,可以看看这篇科普: 《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

二、重疾险有什么用?

一方面,重疾险隶属于给付型保险,倘若被保人确诊了合同约定的疾病或者疾病达到合同约定的状态,它的保额保险公司一次赔完,而且并没有规定保险金的用途,这极大程度上减轻了被保人罹患重疾时的经济压力。

由于患者不光可以把重疾险赔付的保险金作为治病的开销,还可以报销进口药、长期康复和护理等医保和医疗险无法报销的医疗费用,重点是可以填补储蓄金难以支撑日常生活的缺口。

终归患者在患病期间的工作收入不免会减少,不过医疗费、家庭的日常开支、孩子的教育费用等一共算下来是一笔不少的花销,只依靠储蓄金极易因病致贫、因病返贫。

另一点,重疾险的保费豁免有利于消费者。

保费豁免实际上是在保障期限期间,假若投保人或被保人符合合同规定的某些特定情况,就能够免除后续保费,保险合同还是会生效的。

纵然是投保人或者是被保人遭受疾病或者是意外的话,失去继续缴费的能力或缴费压力特别大,也根本不用害怕不再能够拿到重疾保障。

所以,保费豁免说的是让被保人以低保费得到了高保额,把保险的杠杠作用到最大化,重疾险的保障力度也就更加给力了。

三、重疾险有必要买吗?

虽然买了重疾险要获得重疾的理赔,要符合一定条件,然而值得我们庆幸的是,因为保险行业的完善,重疾险中出现了轻症、中症等比重疾病情轻的疾病概念,在重疾早期就进行干预,对重疾的保障更全面了,重疾的理赔条件也变松了,有利于患者早日发现、早日治疗。

综上而言,重疾险很实用,除了可以提供重疾保障外,由于疾病产生的经济风险也能转移了。

市场上有不少重疾险产品,质量参差不齐,学姐给大家讲解一下比较好的重疾险的榜单,大家可以参考一下:《十大值得买的热门重疾险大盘点!》baoxian.2239.com