Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-10 分类:专业问答

横琴臻享一生年金险的年金保证领取,可以保证领取20年。它的保障内容有养老金和身故保险金。且它还可以提供保单贷款、投保人意外豁免等责任。这款产品可保障终身,设有6种缴费方式,大家可以自行选择。

在前几天还有个买过这款横琴臻享一生年金险的小伙伴在和学姐吐槽,这款产品增益太不行了,和他一起配置年金的朋友,如今收益比他高特别多。

学姐秉着批判的精神,便对这款产品进行了测评。没想到「不测不清楚,一测吓一跳」。现在就来谈一谈这款产品的缺点,再给大家普及一些挑选年金保险的注意事项。

少讲废话,快点来看看正文吧!

一、横琴臻享一生年金险有什么注意事项?收益如何?

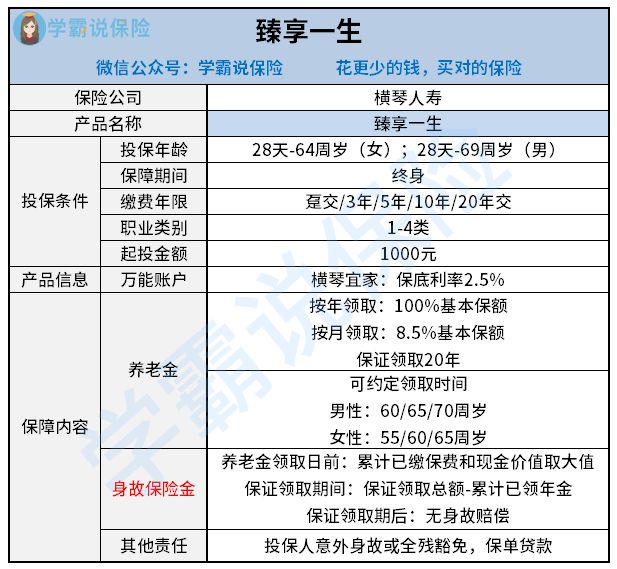

为了方便大家理解,先来了解一下产品保障图:

1、年金领取时间方面

横琴臻享一生年金险的年金领取时间可是被安排的明明白白。男性可以约定到60/65/70周岁时领取这个年金,女性则是55/60/65周岁时领取年金。

这年金领取方式的灵活性真的过低了。市面上有些年金险从第5年就可以取得年金了,不打算领的钱还可以放进万能账户里复利增值,倘若采取的是高利率,也会赚不少!

横琴臻享一生年金领取方式尽管设置了三种选择,其实它在收益方面还是进行了限制。

年金险的长期收益很高,但在没有清楚这些坑之前,大家要冷静:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

2、身故保险金方面

先共同来研究一下横琴臻享一生年金险现金价值的演示情况吧:

由图所见,三十五周岁的王姐姐下单了臻享一生,需要连续缴纳十年,每年需要支出5万元,那么基本保额是53300元。10年后,总共交50万。退保臻享一生年金险可以进行现金价值的返还,依据现金价值来说,王姐姐只有在交完保费的6年后,才能够回本。

若之前没有交费,就先从累计保费和现金价值的差距上面来看,退保简单来说就是烧钱。

不过,等回本期过了以后,臻享一生的现金价值上涨速度就变得比较快啦。

领取年金前身故了的话,现金价值就会更多,身故保障金越多,例如59岁,比起保费总共多了20多万!若是在领取年金后20年内发生身故,现金价值逐渐增多多,减掉已领年金的剩余部分就越可观。

不好的地方就是这个——要是在领取年金后20年内不幸身故,就失去身故保障了!20年前的话,能够赔付的金额为几十万,20年后则能领取的金额为五万多,这差距谁能受得了?

想了解横琴臻享一生年金险的更多内容可以阅读一下这份详细测评文:

《「横琴臻享一生」的收益低到尘埃,我劝你三思!》baoxian.2239.com

投保年金一时爽,看到收益泪沾裳。想要投保一款年高收益金险的朋友,你们想要的高收益年金险,在这里!

二、买年金险,不看这两点一定会吃亏!

究竟用什么办法,能够一眼识别一款年金险是否值得我们入手?只需要了解这两点!

1、领取越快,收益更佳

年金险分为两种分别为:教育年金险和养老年金险。依据功能进行划分,这是对的。不过有些年金险同时设置了这两个功能。

列举个例子,一款长期年金险,活多久领多久,从保单第五个年度开始就能够领钱了。给0岁孩子入手教育年金,从第5年开始就支持领,他大学毕业、结婚生子都可以领取。而且,这款产品可以领到终身,也可以说它也能在你老了的那会提供一笔钱。教育与养老,全都可以得到。

即便术业有专攻,但是有的年金险几乎可以说是“百事通”,大家在投保年金的时候大可没必要去死磕到“教育”“养老”两字上面,毕竟不管“是黑猫还是白猫,能够抓到老鼠就是好猫”。

2、附加万能账户的要小心

横琴臻享一生年金险囊括了万能账户,保底利率设定为2.5%。首先,这个2.5%的保底利率一点也不吸引了,就算还没有差到1.75%的程度,但也绝对没有好到3%。

在保底利率之上的收益是不确切的。能拿多少,视经营状况而定。学姐具体计算后发现,本款横琴臻享一生年金险大概有4.90%-5.50%的结算利率,而且4.90%是最新的新数据。

就算利率不多,也不是什么大问题,只要不用扣钱便可,可以把暂时用不着年金险放进去,“钱生钱”也未尝不可。不过很遗憾的是,少数万能险是会扣钱的!

但有的年金险附加的万能险,是寿险形态。让年金归属万能账户,当不想转入万能账户了,若想退保,你不光要给退保费、初始费用,还得给费用挺高的风险保费。一盆水泼出去,结果只剩那么一点。

小孩和老人都是年金险首要被保人,但这两者由于没有家庭经济责任,这种寿险根本不用买,可是增额终身寿险就另外说啦。

对包括万能险的年金险,大家要小心谨慎!学姐为大家准备了一份防坑攻略: