Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-06-24 分类:凡尔赛1号和哆啦A保2.0对比

学姐总结下来,在保险内容和性价比方面,凡尔赛1号优于哆啦A保2.0不止一点点。接下来学姐就来深度对比下这两款重疾险,来看看在这场较量中,为何哆啦A保2.0不敌凡尔赛1号吧~

在确立重疾新规后,怎么购买重疾险是一个比较困难的事,学姐之前整理了一份重疾险的投保技巧,有需求的朋友点击就可以领取资料:

《重疾险新规下,对大家购买重疾险的一个建议!》baoxian.2239.com

《重疾险新规下,对大家购买重疾险的一个建议!》baoxian.2239.com

一、凡尔赛1号和哆啦A保2.0横向对比

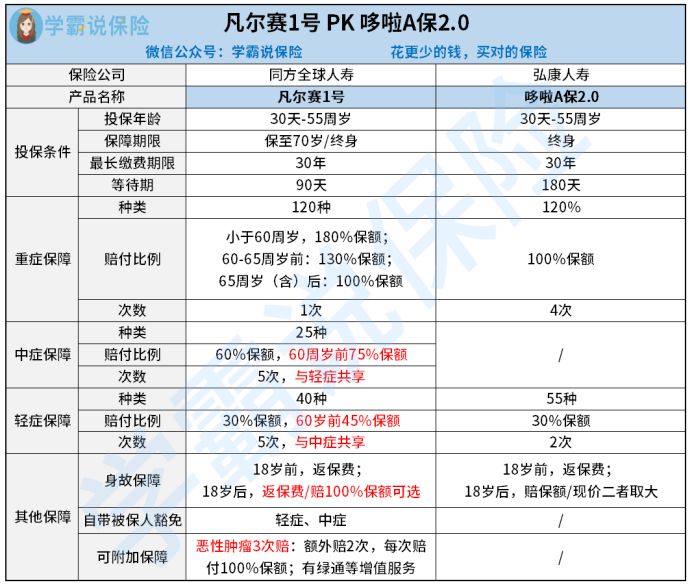

关于凡尔赛1号和哆啦A保2.0这两者的横向测评对比图就在下方,一起来看看吧:

有一说一,凡尔赛1号的保障内容比哆啦A保2.0的到位多了,!

投保条件对比:对比哆啦A保2.0和凡尔赛1号这两款产品,前者只能选择保终身,而后者有保至70岁跟保终身这两种选择,给不同购买需求的消费者以不同的选择。

等待期方面,哆啦A保2.0的等待期长达180天,而凡尔赛1号只需要90天,它的等待期比较其他市面上的重疾险产品少了90天,是等待期最短的重疾险产品,这点凡尔赛1号拔得头筹。

要是在等待期内出险,还能拿到赔付吗?这是大多数人都有的疑问。看看这篇干货文说不定能解除你的疑惑:

《如果你不想吃亏,那你必须要弄懂等待期内出险保险公司赔!》baoxian.2239.com

保障内容对比:重疾保障方面,哆啦A保2.0重疾赔付比例只能达到100%的水平,可以赔付4次,已经是很可以的了。但如果以50万保额换算,则哆啦A保2.0比拥有最高赔付180%的凡尔赛1号少了40万!

除此之外,凡尔赛1号还有一种额外赔,那就是60到65岁额外赔偿30%保额。我们知道年纪越大,那么患上重疾的可能性也就越大,但是凡尔赛1号是有关注到这个问题的,因此它有60-65岁年龄段的额外赔偿,这也太优秀了!

凡尔赛1号的轻中症中的赔偿比例在市场上,是还算挺高的,而且保终身版本有轻中症额外保障金的义务,如果第一次在60周岁以前不幸患上轻中症,那么能得到额外15%保额的赔付,如果选择50万的保额,那就能拿到7.5万的额外赔付金额,关于凡尔赛1号的这一举措真的很优秀!

相比起凡尔赛1号,哆啦A保2.0的轻症赔付少了15%,只赔30%,真是令人尴尬的对比!

但是,哆啦A保2.0却有一项凡尔赛1号没有办法比的优点,想要了解的朋友可以看看这篇文章:

《哆啦A保2.0重疾险买了划算吗?看看这三个方面就行》baoxian.2239.com

其他保障对比:哆啦A保2.0含身故保障,而凡尔赛1号涵盖身故保障、被保人豁免跟恶性肿瘤额外二次赔,保障内容十分全面。

其中凡尔赛1号的恶性肿瘤额外二次赔了肯定是要提到的。漫长且持久的治疗过程,复发率很高都是恶性肿瘤的突出表现。通常我们会优先选择有恶性肿瘤二次赔的重疾险,一般这样的产品都会有第二次恶性肿瘤赔付保障服务,然而凡尔赛1号索性提供恶性肿瘤额外二次赔,简而言之就是凡尔赛1号为恶性肿瘤提供了3次赔付。

若第一次重疾确诊后不是恶性肿瘤,间隔180天后确诊了恶性肿瘤,那么保险公司会给付100%保额比例的赔付,赔付次数累计不超过三次。

第一次确诊恶性肿瘤时,凡尔赛1号就会进行一次理赔;如果被保障人过了三年后,二次有了恶性肿瘤,则可以得到100%保额比例的赔偿;在第二次恶性肿瘤赔付后,假如恶性肿瘤复发的时间间隔超过了三年,凡尔赛1号赔付的金额再增加100%保额。

如果在恶性肿瘤二次赔付之后,被保人痊愈了,可以把没用掉的那次恶性肿瘤赔付机会当成是一份防癌险。毕竟如果有得重疾的经历,许多保险是没办法买到的,凡尔赛1号的设置也太棒了!在重疾市场上它能够如此显眼离不开这一点。

更多凡尔赛1号的详细分析,点击就能看到:

《买同方全球「凡尔赛1号」之前,不得不告诉你的实情!》baoxian.2239.com

二、怎样识别好的重疾险产品?

1、保障要全面

一款优秀的重疾险,不仅在重疾方面的保障要到位,中症、轻症方面的保障也缺一不可。重疾险的选择主要看这几个方面产品有没有:重疾提供多次赔付同时间隔期比较短、中症的保障周全、发生频率高的轻症提供多次赔付同时不设置分组。

市面上有些重疾险产品不是缺少中症保障就是缺少高发轻症,大家见到这种重疾险可千万不要选,选了这种重疾险就亏大了!

2、保额要充足

重疾险的保额,是覆盖风险能力的重要参考标准。重疾险的保额充足了,抵抗风险的能力能够加强,还可以覆盖重疾带来的高昂治疗费、身体机能康复费用、收入损失费用等,所以说在配置重疾险的时候,要选择保额比较充足的产品。

3、核保要轻松

人们到了一定年龄后总是会出现这样那样的问题,不能通过健康告知的话,购买重疾险就没有那么容易,选择重疾险的过程中,多选择重疾险产品核保条件要求没那么高的。原因有两点,一是帮助我们更好的通过健康告知,二是避免我们由于核保不过的原因被这些不错的重疾险产品拒之门外。

概括一下:纵然哆啦A保2.0是款还算可以的重疾险产品,只是一目了然凡尔赛1号提供了更详尽的保障,有在看重疾险的朋友们快来考虑凡尔赛1号!

以上就是我对 "哆啦A保2.0重疾险和同方凡尔赛1号重疾保险对比那个更好"的图文回答,望采纳!