Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-04-27 分类:恒大恒久长青终身重大疾病保险

好多朋友来问学姐,恒大人寿发布重疾新规定义新产品了没,这不,现在恒大就给大家带来一款重疾新规产品了,恒大恒久长青重大疾病保险,最高有6次赔付,而且赔付比例可是会一次比一次高,达到了200%,是不是想赶紧知道它到底是不是真的?这篇产品测评就非你莫属啦!

正文开始前,还是给大家普及一下如何挑选重疾险先: 《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

本文重点:

恒大恒久长青重疾险有什么保障?

恒大恒久长青重疾险值得买?

一、恒大恒久长青重疾险保障什么?

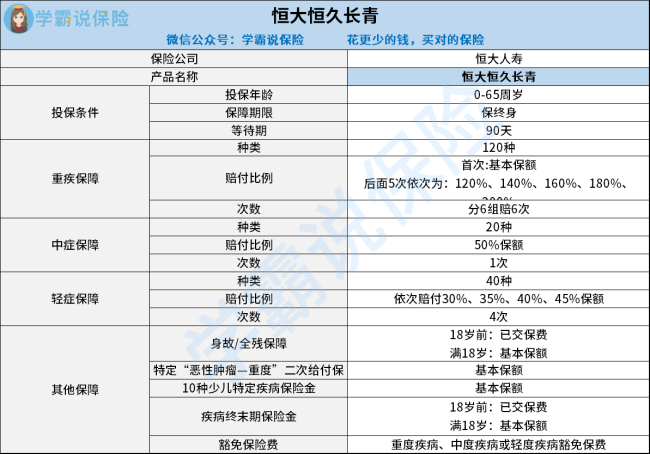

大家可以先看看这张恒久长青重疾险的产品结构图:

我们从这张图就可以明白恒久长青重疾险是一款健康保障产品,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但实际上这款产品藏起了不少的坑,一起看看有哪些:

1、保障期限死板

恒久长青重疾险的只提供终身这个保障期限,对比那些能够提供定期保障如30年、20年的产品来讲就逊色很多了,比较不友好。

倘若有给孩子购买的念想学姐奉劝别着急,因为入手了这款重疾险,孩子的未来就会被影响!后面假如在30岁后对性价比更高的产品有所追求那就要再支出一份的钱了。那么想入手一份选择性更多的少儿重疾险,何不从这里挑选试试!《2021年十大高性价比的小孩重疾险》baoxian.2239.com

2、中症赔付力度低

也就是说比重疾稍轻一些的疾病,但是这些归属于中症的疾病所需的治疗费用很高!

为了能让被保人在病情较轻的时候治愈并享受更多的赔付金额,市面上不少重疾险的中症赔付比例都会达到50%,次数达到3,恒久长青重疾险的中症赔付比例合格了,但是次数却只有1次,相比之下恒久长青重疾险并不突出~

要是不相信的话可以看看这篇文章,这份资料保你有收获:《全国热门的136款重疾险对比表》

baoxian.2239.com

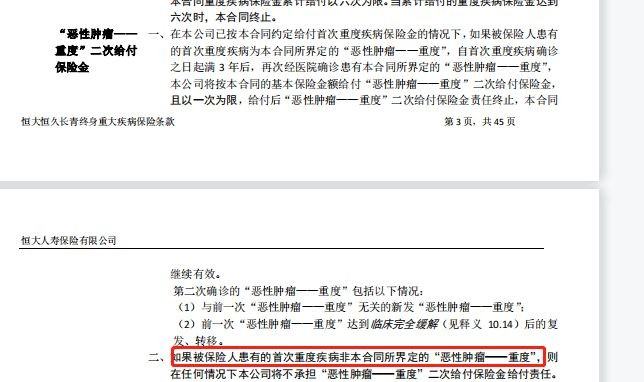

3、癌症二次赔付比较难

癌症二次赔付被分为两种情况,首次非癌症是其中之一,第二次也确诊癌症,或者两次都为癌症,不少重疾险都是针对这两种情况设置癌症二次赔付,赔付条件都相同。但恒久长青重疾险并不如此,假如不能达到保险合同约定的重疾程度是不给予理赔的,如下图:

要是上面这几点需要关注的缺点没有指出来,估计大家都发现不了吧,所以说买重疾险真的要看清产品的各种坑——恒久长青重疾险这款产品也不例外,还对这款产品感兴趣的话,可查看下文!《恒大恒久长青终身重疾险的缺点,有3个!》baoxian.2239.com

二、恒大恒久长青重疾险值得信赖吗?

恒久长青重疾险允许0-65岁的人购买,在重疾多次赔上的确花了功夫,凭这点学姐原本还想夸赞这款重疾险。

学姐深扒完条款后发现它的保障期限设置的太死板啦,只保终身,而且中症和癌症重度二次赔保障力度不大,保障力度太小了,赔付的门槛要求还那么严苛,简直就是不想让我们拿到。

总结,一定要结合自己的情况来选择符合自己要求的重疾险,投保时可以多对比几款产品,这样才能选择最适合自己且优秀的产品!

以上就是我对 "恒久长青终身哪里买"的图文回答,望采纳!