Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-03-28 分类:大家寿禧连连养老年金保险万能型2021

相信一些较为关心保险行业的朋友们也已经收到风声了,在2021年12月31日前将下架所有互联网保险产品,以后买到的产品的性价比也许会比现在还低。

下架风潮虽然说即将来袭,大家保险却仍按照自己的意愿,在近段时间发布了寿禧连连养老年金险万能型2021,力争在市场上占有一席之地。

那么,关于这款寿禧连连养老年金险万能型2021到底是否值得大家去购买呢?收益值不值得我们期待?下面学姐就来为大家做个具体介绍。

在正式剖析之前,大家先瞧一瞧年金险防坑指南:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、寿禧连连养老年金险万能型2021保什么?

就不拐弯抹角了,先让大家认识一下寿禧连连养老年金险万能型2021的精华图:

寿禧连连养老年金险万能型2021的产品类型属于保障终身产品,从65周岁开始算起每年可以领取5%的养老金。

寿禧连连养老年金险万能型2021提供身故保障,支持保单贷款、退保等权益,还支持持续奖金奖励,这可以说是很典型的万能账户。

来围观一下寿禧连连养老年金险万能型2021有哪些表现:

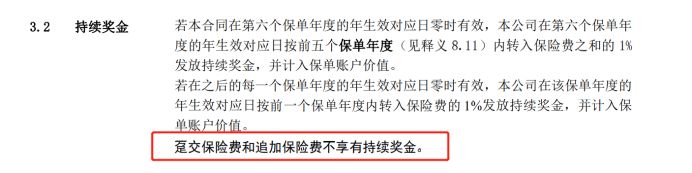

1、持续奖金设置不合理

寿禧连连养老年金险万能型2021规定,眼下来讲从第6个保单年度起,将会发放持续奖金,具体发放情况就在下方:

第6个保单年度的年生效对应日按前5个保单年度内转入保险费之和的1%发放持续奖金;

之后每个保单年度年生效对应日按前1个保单年度内转入保险费的1%发放持续奖金。

就是说,第6个保单年度开如计算起,就可以将转入寿禧连连养老年金险万能型2021的保费进行复利,间接地增加了收益。

但是,寿禧连连养老年金险万能型2021的这项持续奖金计划却暗藏猫腻,合同里面规定了一次性支付保费和追加保费这两种情况都不可以享有持续奖金。

市面上好多同款保险产品,并没有规定追加保费或者一次性支付保费就不可以享有持续奖金这项保障,相比较来看寿禧连连养老年金险万能型2021显然要更加苛刻。

2、万能账户保底利率低

寿禧连连养老年金险万能型2021仅就有2.5%的保底利率而已,是很明确规定在了合同里面的。

需要清楚地知道了解,现在优秀年金险的万能账户,保底的利率都完全可以达到3%了。

然而寿禧连连养老年金险万能型2021的保底利率对比其他同款产品整整少了0.5%,这样利滚利下来的话每年的收益就会少了好多!

所谓的万能账户是万能险的现金价值账户,关于万能险了解不多的朋友,大家不妨通过下面这篇文章来了解相关内容:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

3、回本时间长

假设一位40岁的男性,趸交保费5万元,尤其是到了第2~10年,每年追加1万元的保费,算下来,总共追加9万元,算下来,总交保费14万,可以选择中档结算利率,收益演算如下:

尤其是到了保单的第八年,老李这份保单所产生的现金价值能达到150258元,寿禧连连养老年金险万能型2021在这时刚开始回本。

市面上好多同款保险产品,回本时间都比寿禧连连养老年金险万能型2021要快,甚至有些产品在入手的第3、4年就已经收回成本了。

寿禧连连养老年金险万能型2021设置的回本时间并不算短,其实竞争优势并不大。

还有就是,购买投保寿禧连连养老年金险万能型2021还需要交一些的初始费用,手续费一共下来要交4200元,还是不便宜的。

寿禧连连养老年金险万能型2021的相关内容,学姐的测评就到此为止了,假如想了解更多关于这款产品的资料,可以来这里看看:

《看完大家寿禧连连养老年金保险(万能型)2021这点我惊呆了…》baoxian.2239.com

二、寿禧连连养老年金保险万能型2021值得入手吗?

介绍完上文,兴许会有不少的伙伴们想问,有必要在寿禧连连养老年金险万能型2021下架前入手这款产品么?

其实,通过学姐的讲解,这款产品的不足之处朋友们也看到了,譬如持续奖金设置不合理、万能账户保底利率低、回本速度慢等。

实话讲,寿禧连连养老年金险万能型2021其实并没有很突出的特点,也就是说,学姐并不看好寿禧连连养老年金险万能型2021,不建议大家入手。

许多小伙伴在知道互联网保险即将停售时,可能会恐慌性消费,在这个时候收益一般的年金险就很有可能“趁虚而入”了。

因此,学姐专门收集了一份高收益的年金险榜单,计划着在产品下架前投保一份年金险的小伙伴,可以点击进去后放心来购买:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "大家保险寿禧连连养老年金保险万能型年金险理财怎么样"的图文回答,望采纳!