Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-05-25 分类:多啦A保2.0保障时间有多长性价比怎么样

有人说,生一场大病就可以让一个家庭垮掉,高昂的医疗费仿佛一个深渊,而因病返贫,因病负债累累的例子也是非常多的。

但是你受重疾险保障的话,高昂治疗费用所带来的压力就可以减轻,还可以做到的是保障其正常的生活不受重疾影响。

就像弘康人寿新推出的哆啦A保2.0重疾险,重疾患者最高有4次赔偿,且满期返还保费,并且能够拥有终身有效的重疾保障。

那这款哆啦A保2.0重疾险具体怎么样?性价比到底够不够高?它的价值是不是足够让我买?接下来,学姐给大家一一解答~

在开始之前,学姐先和各位小伙伴一起来了解一下哆啦A保2.0在国内众多热门重疾险中的表现:

《哆啦A保2.0与全国热门的136款重疾险对比表》baoxian.2239.com

《哆啦A保2.0与全国热门的136款重疾险对比表》baoxian.2239.com

一、深度分析哆啦A保2.0优缺点!

首先,先来了解下哆啦A保2.0的产品保障图:

从图中可以看出,哆啦A保2.0的必选责任是重疾、轻症、身故保障,可选责任涵盖了了恶性肿瘤-重度二次赔和两全险。那么哆啦A保2.0这款产品有哪些地方做的好,哪些地方做的不好呢?

优点:

1. 重疾赔付间隔期短

哆啦A保2.0保障120种重疾,每次赔付100%基本保额,最多可以赔偿4次,哆啦A保2.0的多次赔可以很好地应对发生多次重疾的风险。

而且哆啦A保2.0就才有着180的赔付间隔,可以说是很短了,大部分市面上的多次赔付重疾险有着365天的重疾赔付间隔,比哆啦A保2.0整整多了一半,赔付间隔期=两次重疾出险的时间间隔,间隔期的时间越短越好。

2. 可附加两全险

两全险,又叫做“保生又保死”的保险,无论是去世得到的保险金赔付,还是保障期限满的时候得到的满期金赔付,相应的赔偿金都能获得,对被保人来说完全不会有任何损失的。

哆啦A保2.0还能看附加两全险,保障期限的变通性比较大,被保人就能够根据自身的一个情况去70岁、75岁、78岁和80岁中,选择比较符合自身情况的保障期限。

两全险包含了身故保险金和满期保险金,依据附加险的现金价值与已交保费*相应赔付比例,两者取最大者赔付,这就是身故金。

关于满期保险金,也就是两全险合同到期的时候,被保人没有离世,就可以把主险已交保费+附加险已交保费都拿到手,当做满期金来给付。

但是,这种两全险,往往会隐藏着这些陷阱,稍不注意就可能被坑了:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

缺点:

1. 缺失中症保障

目前中症已经是重疾险不可或缺的保障了,中症也就是病情严重程度和赔付比例,均在轻症之上,重疾之下的疾病。治疗费也高达十几、二十万,但哆啦A保2.0根本没有中症保障,在这一点上有些不厚道。

然而同类型的多次赔付重疾险阿波罗1号,不仅有中症保障,而且其赔付比例也很让人满意。阿波罗1号为25种中症提供保障,并且提供双次赔付,60%的基本保额是每一次赔付的金额,当年龄小于60岁的人首次确诊中症,百分之三十基本保额会作为额外赔付金给到被保人,所以也就是拿到了最高赔付90%的基本保额,这个赔付让大家非常惊喜,相比之下,哆啦A保2.0就显得逊色了不少。

阿波罗1号不仅在中症保障方面提供了比较高的赔付,并且也很注重重疾和轻症的保障:

《昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!》baoxian.2239.com

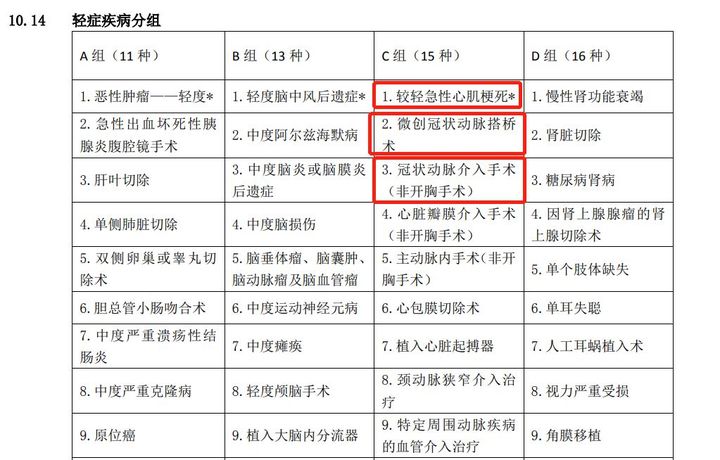

2. 轻症分组不合理

哆啦A保2.0的保障范围包括了55种轻症,同时大家要知道,赔付次数最多为2次,并且都只赔付30%的基本保额。

市面上那些很优异重疾险的轻症是不分组的,是没有间隔期的,哆啦A保2.0却把55种轻症分为了四组,是A组、B组、C组、D组,不仅有以上的情况,还有赔付间隔期为180天并且每组只能赔付一次。

同时该款哆啦A保2.0将较轻急性心肌梗死、微创冠状动脉搭桥术、冠状动脉介入手术这三种高发轻症放在同一组里面,分组很不适合,如此轻症疾病的获赔的机会就更少了。

说到轻症,很多人都误以为轻症疾病种类越多越好,实际上这个观念并不正确,轻症疾病并不是越多越好,而在于这些轻症疾病是否被涵盖了:

《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

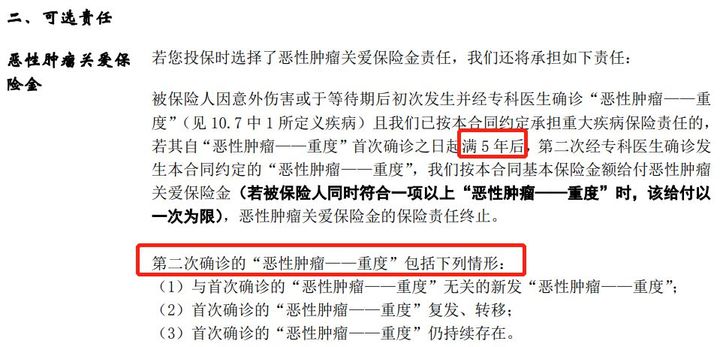

3. 恶性肿瘤二次赔付间隔期长

哆啦A保2.0该保障针对恶性肿瘤可进行二次赔付,每次赔付100%基本保额。

但是我们需要先了解哆啦A保2.0的恶性肿瘤-重度二次赔的间隔期的时间,赔付的时间间隔5年。

根据统计结果显示,癌症5年内的复发转移比例达到了73%左右,这表明手术后5年内癌症复发转移率相当高,哆啦A保2.0对于二次赔付需要间隔5年这款规定就不太合理了。

二、哆啦A保2.0性价比怎么样?值得买吗?

总体来看,这款多啦A保2.0的保障内容缺失,缺失了中症保障,且轻症分组不够合理,即使能附加恶性肿瘤-重度二次赔,但是它的赔偿间隔期太长,综合来看,表现一般。

除了以上这些,这款保险需要缴纳的费用也相对较贵,30岁的人买30万的保额,缴费期限为30年,保障终身,每年保费要六千多,假如附加了两全险的话,投保费用就会更贵了,整体来看,哆啦A保2.0的性价比是不高的,不太值得买。

如果大家在购买重疾险产品的时候,非常关注保障是否全面、性价比高不高这两方面的话,可以看看学姐为大家盘点的优质重疾险:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "哆啦A保2.0从哪买会有优惠"的图文回答,望采纳!