Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-06-22 分类:国寿鑫福赢家年金险

之前学姐有看到过一个趣味性极强的话题,那就是如果你现在有1亿元,然后将它放进余额宝中,每年的利率是6%,那样每天就可以进账1万元。

所以大多数评论区中的人开始了无止境的遐想……

然而并不是这样的,大部分人只拥有着几万、几十万的可流动资产,把钱放在余额宝里面的变化值很小,远远比不过通货膨胀。

于是,越来越多人关注理财,每天学姐都会收到来自很多人的私信,市场上有什么比较好的理财产品呢?

有一部分的人想知道国寿鑫福赢家年金险,就在现在,学姐就简单的比较一下国寿鑫福赢家年金险,看看这款产品值不值得投入?

在开始时,大伙一同来先来瞄一眼该款国寿鑫福赢家年金险在市场上算是什么水准:

《十大年金险排行 ▏国寿鑫福赢家年金险与十大高收益年金险对比》baoxian.2239.com

《十大年金险排行 ▏国寿鑫福赢家年金险与十大高收益年金险对比》baoxian.2239.com

一、国寿鑫福赢家年金险表现如何?

按照惯例,咱们先一块来瞅瞅这款产品形态图:

这款国寿鑫福赢家年金险产品是提供免费的万能账户的,万能账户是可以增值的,账户就像余额宝这样的。

至于具体的内容是什么,学姐这就来为大家解答:

1、国寿鑫福赢家年金险关爱金领取灵活

国寿鑫福赢家年金险关爱金领取项目还是挺多的一共有12个项目 选择其中的一款就可以了。

若是有养老金储蓄想法的朋友们领取关爱金的年龄可以是50岁、60岁、65岁,由于大伙计划的退休年纪不一样,有的因为个人原因可能提前退休,或者是到了退休年龄还选择工作的。

国寿鑫福赢家年金险它的关爱金领取方式非常的自由可惜选,对于大多人人群来说都可以满足,不用死板的一定要等到60岁或者某个特定年龄才能领关爱金。

2、国寿鑫福赢家年金险收益如何?

国寿鑫福赢家年金险第一次领取的生存金是以首先所缴纳保费的20%。以形态图的男性为例,第一年缴纳保费为5万元,第一次领取生存金则为1万元,之后每年领45105元保额的20%,也就是9021元。

这么来看的话 只要等到国寿鑫福赢家年金险60岁关爱金领取日开始,每年领取的保额都是3%。

从30岁至60岁这段时间我们可以领,1万+9021元×30年=280630元 。

到了60岁的时候,国寿鑫福赢家年金险则可以领回50万元保费。

这样理解也行,30年时间,我们可以拿到780630元,约78万元。

相较而言,国寿鑫福赢家年金险的返本速度不算快,必须等到关爱金领取日当天才会返保费给我们,等待时间还蛮长的。在这30年的时间里,收益也只是比保费多出28万元。

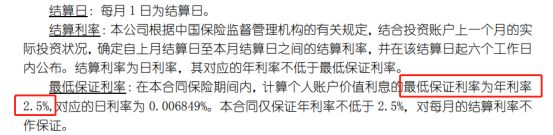

3、国寿鑫福赢家年金险万能账户保证利率低

万能账户是国寿鑫福赢家年金险的吸精点。万能账户的意义在于,假如说你已经到收益领取的时间,但是并不着急去领取,这笔收益就可以暂存在这个万能账户里收益就可以进行二次增值了。

但是万能账户的“结算利率”是会发生波动的,以月为单位,可能都会因为投资行情的变化而改变。那这时我们就要注意保证利率是多少了,保证利率可以让我们知道这部分的利率是具有保证的,再怎么样也能达到这个固定利率。

国寿鑫福赢家年金险附带的万能账户保底利率设置为2.5%,这个利率还是比较低的,写在合同上保证利率多数为3%的年金险都是市面上比较优秀的,然而国寿鑫福赢家的年金险最多只有2.5%。

学姐就不再多阐述关于万能账户的内容了 ,学姐已经为大家整理好了内容,大家快来看看吧:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

总结

整体来说国寿鑫福赢家年金险性价比一般,并比不上市面上一些优秀的有万能账户的年金险.

想今天取就今天取的朋友们应该考虑国寿鑫福赢家年金险。

假如资金不是很充裕,非常担心返钱的时间和多少非常不建议购买国寿鑫福赢家年金险,可以在买保险的时候跟所有的展现的年金险对比一下。

产品的好坏购买哪一种学姐不方便多说,年金险购买的时候怎么看,下面有干货文章,买年金险的朋友们,如果想买到最好的,一定不要错过:

《学会这招,远离年金险99%的坑》baoxian.2239.com

以上就是我对 "鑫福赢家5万"的图文回答,望采纳!