Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-04-19 分类:复星联合复鑫保A款

当说起增额产品的时候,我们会首先想到增额终身寿险,在市场上大放异彩的增额终身重疾险如今也出现了。复鑫保A款是复星联合健康推出的一款包含理财收益功能的增额终生重疾险。

这款复鑫保A款增额终身重疾险表现如何呢?保障和收益好不好?学姐来公布答案了!

我们先看看复鑫保A款增额终身重疾险与国内热门的重疾险对比表>> 《复鑫保A款增额终身重疾险与受欢迎的136款重疾险对比表》baoxian.2239.com

《复鑫保A款增额终身重疾险与受欢迎的136款重疾险对比表》baoxian.2239.com

一、复鑫保A款增额终身重疾险保障全不全面

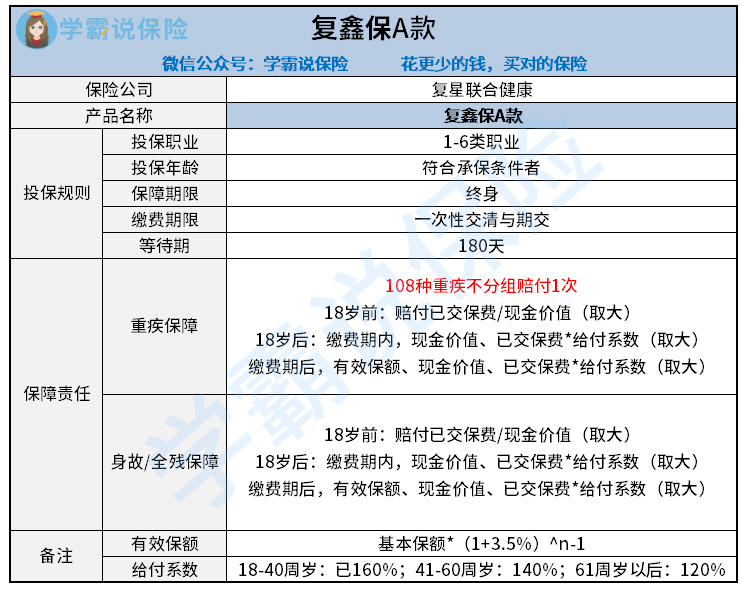

我们通过复鑫保A款增额终身寿险的产品图来了解:

复鑫保A款增额终身寿险的保障十分简单: 108种重疾赔付1次+身故/全残。 除了了解这些,大家肯定最关心的是复鑫保A款的赔付问题。

复鑫保A款的赔付金额,是需要考虑年龄以及是否当时处在交费状态,虽然说看起来挺复杂的,但是很好理解:

1)18岁前出险

如果不幸在18岁前确诊重疾,或者遭遇身故、全残,能赔已交保费、现金价值二者较大者;

2)18周岁后出险

如果是缴费期内出险:能赔现金价值、已交保费*对应比例二者较大者;

如果出险时是在缴费期满后,赔付已交保费*对应比例、现金价值、有效保额三者最大者。

其中的有效保额每年以3.5%的形式进行递增。具体计算公式如下:

第n年度有效保险金额=基本保险金额*(1+3.5%)^(n-1)

长期险种的现金价值,在保单的前期,会比所交的保费要低。不过现金价值会不断的复利增值,终将超过所交保费。

因此若是早期出险仅赔保费,后期现价超过保费就赔现价。

举个例子:小A在他30岁买了复鑫保A款,总保费50万分5年交,基础保额为413200元,40周岁时确诊重疾,由于缴费期已满,可以在三者中赔付最大值:

已交保费*对应比例=50万*1.6=80万

40岁为第10个年度末,现金价值为630300元

有效保额=413200* 1.035^9≈56.31万。

三者选最大,那么最高可以获得80万赔偿金额。

值得肯定的是,复鑫保A款保额呈指数式增长,后期会保障会越来越高!

二、在收益上,复鑫保A款增额终身重疾险表现如何?

传统重疾险的保障额度在保单前期和后期一般是一样的,前期买了多少基础保额,合同制止是就是多少基础保额。

增额终身重疾险和一般的重疾险在保额上有较明显的差异,会随时间而增加,保额与年龄息息相关,年龄的变化也会引起保额的变化, 同上解答,复鑫保A款的现金价值当然也会逐渐增多。

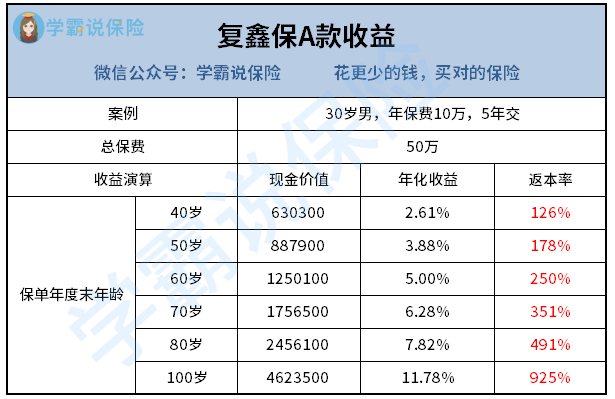

复鑫保A款每10年的现金价值以及收益变化到底怎样,我们一起来看看吧:

30岁男性,5年每年交10万,总保费50万:

10年返本率有126%,40岁的时候退保可以领取63万;60岁如果是到了退休年龄,此时退保就可以领取125万,年化收益高达5%;

80岁左右本金不管是财富传承还是养老金,都已经是翻了将近五倍了,

如果你想深入了解复鑫保A款的收益演算的话,可以看看这篇文章>>《复星联合「复鑫保A款」要注意的猫腻有这些》 baoxian.2239.com

总的来说,复鑫保A款不仅重疾保障不错,还有身故全残保障,在保障和收益这两方面都不错。 比较适合年纪较大且预算充足的朋友投保。

并且保额还会不断长大,活得越久保额越多,哪怕是生前没有生病赔钱,到最后人总有一死,那时候也会赔到一笔钱, 对于那些担心买保险白花钱的人,可以说打了一针强心剂。

如果大家还想对比下其他优秀的重疾险的话,这里也给大家整理出来了>>《十款值得买的热门重疾险产品名单》baoxian.2239.com

以上就是我对 "复星联合复鑫保A款哪些病不能买"的图文回答,望采纳!