Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-03-28 分类:泰康赢家人生2021终身寿险投资连结型

前不久泰康人寿重磅发布的赢家人生2021终身寿险(投资连结型),其实是在终身寿险的基础上,增加了投资账户,保费存进投资账户中就达到了投资的目的,进一步得到收益,其实就是“保障+投资型”的组合产品。

那这款赢家人生2021终身寿险(投资连结型)好不好?值得我们选择吗?接下来我来给大家一一解答!

有不少人买投资连结型保险主要是为了理财,选择投保市面上的理财险也是很好的选择:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

一、赢家人生2021终身寿险(投资连结型)有哪些优点?

话不多说,先来看看保障内容图:

根据图中的信息显示,赢家人生2021终身寿险(投资连结型)给大家提供的保障内容是很简单的,只有身故保障,赢家人生2021终身寿险(投资连结型)的优势是什么呢?

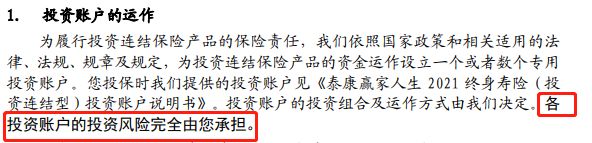

1. 投资账户灵活选择且转换

赢家人生2021终身寿险(投资连结型)的投资账户数量可以达到三个,投保人可以灵活选择产业精选投资账户、稳健添利投资账户、货币避险型投资账户中的一个或多个投资账户。

而且投资账户之间还可以进行转换,投保人可以选择从一个投资账户全部或部分转移到其他投资账户,对于不同人群的投资需求而言基本上是都能够满足的,但是连续两次申请投资账户转换的时间间隔一定要在5个工作日之上。

2. 资金周转灵活

要是在中途着急用钱的话,我们可以通过部分领取保单账户价值和解除合同这两种方式,将保单账户价值部分或全部变现,资金的问题也就很好的解决了。

在其中部分领取保单账户价值前有两个条件是必须要满足的,被保人没有发生保险事故是第一个,另一个必不可少的条件每次申请部分领取的金额、领取后的保单账户价值余额,以及领取后各投资账户的单位数都不能低于约定的最低数额,目前来看,约定领取后的保单账户价值余额不可少于5000元。

如果大家对赢家人生2021终身寿险(投资连结型)的收益状况感兴趣的话,可以移步到这篇文章哦:

《赢家人生2021终身寿险(投资连结型)能有高收益?别太天真!》baoxian.2239.com

二、赢家人生2021终身寿险(投资连结型)有哪些缺点?

1. 收益无法保证

赢家人生2021终身寿险(投资连结型)有保障账户和投资账户,在这些账户中,本人必须要承担起投资账户的投资风险,所以无法保证收益的多少。

但增额终身寿险是和它有区别的,增额终身寿险是能够按照固定利率稳定增值的,其实不会因为市场因素受到影响,经过对比,赢家人生2021终身寿险(投资连结型)就显得比较普通了。

2. 费用收取多

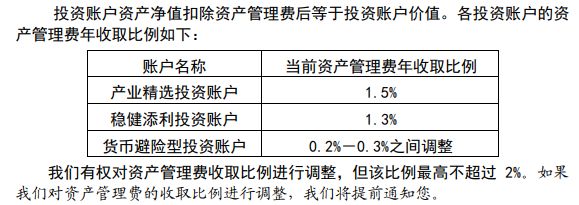

赢家人生2021终身寿险(投资连结型)对于每次交纳的保费,1.5%的初始费用都是需要收取的,我们可以了解为进入到投资账户中的金额要比我们缴纳的保费的金额要少一些,收益自然也就少一些。

除此之外,赢家人生2021终身寿险(投资连结型)还有收取资产管理费这一说,投资账户资产管理费 = 前一日该投资账户资产净值×距上次资产评估日 天数×资产管理费收取比例÷365,而且保险公司还可以对资产管理费年收取比例进行调整,这样的设置对于消费者来说就很不友好了。

此外,要是在我们解除合同或者部分领取保单账户价值的时候,在保单的前5年中会收取相应的金额作为退保费用,在我们领到钱的时候就能看出少了很多,保单超过了5年,退保费用就不用收取了,很显然对于前期退保是不太友好的。

综合看来,赢家人生2021终身寿险(投资连结型)的保障功能是比较弱的,虽然有投资的这项功能,不好的就是风险需要自己来承担,同时,还需要支出各种形式的费用,并不建议小伙伴们入手,还不如考虑增额终身寿险,不止有寿险保障,况且还有稳定的收益。

我之前整理了一份收益高的增额终身寿险的榜单,大家可以参考一下:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "赢家人生2021投资连结型花开富贵"的图文回答,望采纳!