Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-07-25 分类:信泰如意尊2.0终身寿停售

一提起信泰人寿的产品,想来会有不少人对此有印象,因为市面上,不仅能够做到保障,还能拥有很好的性价比的产品真的不是很多。

而信泰人寿的超级玛丽、达尔文系列重疾险绝对榜上有名。

而且,不单是重疾险,信泰人寿的寿险产品也是大家关注的热点,像是这款如意尊2.0增额终身寿险,大众最喜欢的就是他们稳定的收益以及灵活的资金配置。

不过近期信泰人寿有传出一小部分的讯息,如意尊2.0增额终身寿险将于6月30号正式下架,并且不再上线了。

那么这款产品在下架前买入的话到底是不是合适的呢?接下来学姐就详细说说。

别急着开始,大家最好来瞅瞅这篇文章,能够懂得信泰人寿都有什么情况:

《信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

《信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

一、如意尊2.0增额终身寿险有哪些优势?

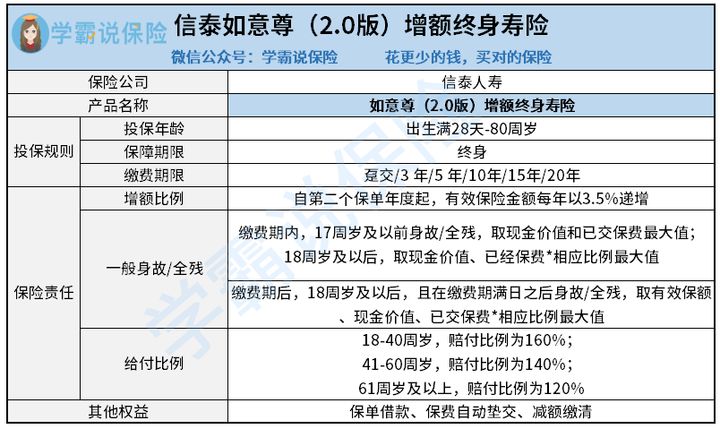

让我们来分析一下信泰如意尊2.0增额终身寿险的保障内容表现怎么样:

如意尊2.0增额终身寿险的保障内容实际上不怎么丰富,包含了身故方面的保障和全残方面的保障,被保人可享受保单借款、保费垫交、减额缴清等权益。

大部分人恐怕不怎么知道如意尊2.0增额终身寿险的作用,那么大伙可以瞧瞧这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

如意尊2.0有以下优势:

1、支持高龄投保

如意尊2.0增额终身寿险产品的购保年龄范畴相当宽松,即便是80岁的高龄也能买,真的挺好的。

比较市面上有些六七十岁就不可以买入的产品,如意尊2.0增额终身寿险更能满足有储蓄和财产传承需求的高龄群体。

2、收益稳定

如意尊2.0增额终身寿险可以获得比较平稳的收益,自保单第二个年度开始,如意尊2.0的有效保险金额的比例和年限成正比,以每年3.5%的速度增长。

如果一位30岁男性买进了10万保额的如意尊2.0增额终身寿险产品,打31岁数时开始,他手持保单年度有效保险金额等于本合同上一保单年度的有效保险金额×(1+3.5%),有效保额就会一直按约定的比例稳定增长。

这代表着,活得越久,保单的价值就会越高。

3、资金配置灵活

如意尊2.0增额终身寿险包含保单借款、保费自动垫交、减额缴清等权益。

这几种当中保单借款能发挥的作用最实在:最长可借时间为六个月,最高不能多于保单当时现金价值的80%。

假如被保人突然钱不够用,则可以去申请保单借款减缓点资金压力。

4、身故/全残赔付设置人性化

如意尊2.0增额终身寿险的身故/全残保障内容都被学姐整理到下面给大家看了:

满缴费期满了,并且年满18岁,能够得到最大的利益是需要取有效保额/现金价值/已交保费之间的比例。给赔偿的比例是160%、140%、120%所对应的年龄是18-40岁、41-60岁、61岁及以上。

有关如意尊2.0增额终身寿险的该保障,还是非常出色的,因为人们在两个人生阶段的责任都是很重的,一个是49岁之前,一个是40-60岁。

假设被保人在生命的重大阶段出事,那么有了如意尊2.0增额终身寿险的保障,家庭的负担会减轻很多。

保障方面来说,如意尊2.0增额终身寿险的优势吸引力还是非常高的。然则这款产品合不合适购置,它的收益情况同样也要关注。

二、30岁男性,投保30万,3年交,70岁退保时的收益可观吗?

前段时间,很多媒体都在报道有延迟退休的消息,一时之间“如何安度晚年”成了人们讨论度最高的话题。

那么这样一款说是给消费者养老方面提供服务的增额终身寿险,如意尊2.0增额终身寿险能不能满足普通工薪阶层的养老问题呢?

我们一算收益便知:

看上图演示就表示出,30岁男性,年交10万,3年缴清,到了第5年,报单的现金价值已经把当初缴纳保费的金额超过,这个时候资金实现了回本。

生存到60岁,保单的现金价值超过80万,实现近3倍的资金增值。

这期间,IRR不断以靠近3.5%的比例平稳增加。假如被保人能够持续活下去,那么在70岁时,资金增值接近4倍,保单的现金价值就能超过113万。

如果我们把未来的退休年龄为65周作为标准,70岁时退保的被保人能够获得113.3867万,而且领取到的这笔钱使可以让一个人度过一个比较良好的晚年生活的。

总的看过去,这款如意尊2.0增额终身寿险产品总体表现蛮好的,收益回报很稳当,哪怕对于年龄比较大的人群亦能参保。手上的余钱较多,有钱传承或是养老的想法的,那么学姐建议大家可以考虑一下这款产品。

最后大家要注意一下,就如意尊2.0增额终身寿险这款产品来说,它的下架日期在6月30号,有投保意向的朋友千万要留意停售时间哦~

倘若还有别的理财产品的配备要求,那么就来借鉴一下学姐精心挑选的榜单吧:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "信泰人寿如意尊2.0为什么停售"的图文回答,望采纳!