Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-07-25 分类:利安人寿健利保超享版

最近,利安人寿新推出了它的王牌重疾险产品——健利保(超享版),据说是一款多次赔付不分组的重疾险,并且具有癌症二次赔、心脑血管二次赔等丰富的可选保障。

那么这款产品值不值得推荐呢?接下来学姐会给大家揭秘!

开始测评之前,我们不妨先来重温一下旧知识——重疾险挑选标准,防止被坑第一步:  《好的重疾险都具备什么特点?》baoxian.2239.com

《好的重疾险都具备什么特点?》baoxian.2239.com

本文重点:

>>利安人寿健利保(超享版)存在什么亮点?

>>利安人寿健利保(超享版)有什么不足?

>>利安人寿健利保(超享版)值得投保吗?

一、利安人寿健利保(超享版)存在什么亮点?

话不多说,先来看看产品保障图:

看完产品保障图,觉不觉得利安人寿健利保(超享版)的保障很丰满!的确,这款产品存在这不少亮点,下面学姐给大家进行详细介绍!

1.保障责任灵活

健利保超享版的保障责任灵活性很高,其中轻症、中症、癌症二次赔、心脑血管二次赔、住院津贴等都属于可选责任。

这样一来,投保人能够根据自身需求以及经济情况去灵活得选择保障责任了。

2.重疾不分组多次赔

利安人寿健利保(超享版)属于多次赔付型重疾险,有3次理赔次数,并且疾病没有分组。

多次赔付是指被保人罹患首次重疾并且理赔后,但是保单不会失效,第二、三次罹患重疾仍然可获得理赔。

要知道,罹患过重大疾病的人群想继续投保重疾险是很困难的,而多次赔付在一定程度上,相当于穿多了一层防护衣,安全感十足。

那么疾病不分组指什么呢?通俗点说,是指保障的疾病不会受分组限制,提高了被保人的获赔概率,对被保人来说更有利。

3.轻症保障原位癌,且有二次赔

重疾新规已经把高发的原位癌从轻症保障中剔除了。

利安人寿健利保(超享版)仍旧保留原位癌保障,将原位癌列入轻症保障范围,赔付比例是30%,能赔2次,非常适合看中原位癌保障的人群投保。

利安人寿健利保超享版的亮点我们讲完了,我们再来一起看看这款产品存在什么不足。

二、利安人寿健利保(超享版)有什么不足?

1.重疾保障没有额外赔付

利安人寿健利保(超享版)的重疾保障,尽管有多次赔付,可是赔付比例却只有100%,略显诚意不足了。

目前大部分重疾险产品都有重疾额外赔,就比如前不久刚上线的阿童沐1号重疾险,假如在合同约定时间内确诊重疾,可以额外赔付100%基本保额,意味着,获得赔付的金额直接翻倍,赔付比例的确很优秀!想了解更多阿童沐1号重疾险的相关保障,不妨看看专家的全面测评: 《史上最强重疾险?复星联合「阿童沐1号」重磅来袭,这些亮点真的太出彩!》baoxian.2239.com

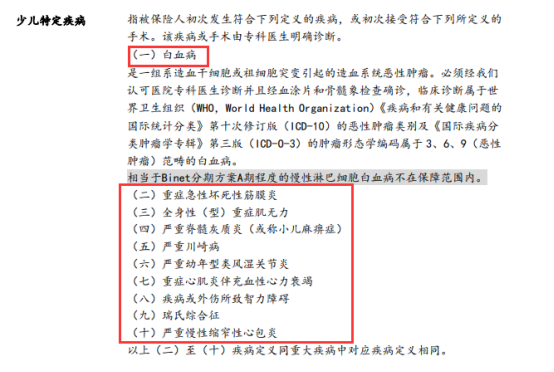

2.少儿特定疾病保障不够全面

利安人寿健利保(超享版)将少儿高发重疾纳入额外保障范围,罹患10种特疾共有200%保额的赔付,单看这一点,确实比较适合给孩子配置。

不过,细心学姐却发现了其中猫腻:针对少儿特疾的保障有缺失。

先来瞧瞧这份表格:

如图所示,对未成年人来说,这18种少儿特疾的发病率着实不低。

所以在少儿特疾保障方面,有囊括这18种特定疾病就最好了,这样的保障内容才是充足的。

然而利安人寿健利保(超享版)只保障了10种少儿特定疾病,具体如图:

这个保障范围是远远不够的,常见的高发重疾像严重脑损伤、重疾手足口、严重癫痫都没有覆盖到!

如果是要给小孩购买重疾险,可以看看学姐整理的少儿重疾险排行榜:《优质小孩重疾,最值得购买的是这十款》baoxian.2239.com

3.存在捆绑销售

利安人寿健利保(超享版)还存在不少捆绑销售的情况,比如,身故/全残保障不是可选责任,投保人就没法结合自身保障需求选择,

此外,癌症二次赔付和特定心脑血管疾病二次赔付只能一起附加,无法单独附加。

所以,相当于在一定程度上加重了保费,消费者被硬性选择了一些自身不需要的保障。

除了这三点,学姐还发现利安人寿健利保(超享版)一个致命的缺陷,篇幅感人,具体测评放在这里了:《利安人寿「健利保超享版」强势来袭,却有着这些缺陷...》baoxian.2239.com

三、利安人寿健利保(超享版)值得投保吗?

整体而言,利安人寿健利保(超享版)的亮点使人眼睛一亮,保障责任很灵活、重疾不分组也可以多次赔付,但依然存在捆绑销售情况,并且重疾赔付力度不足等缺点。

这款重疾产品更适合那些看重以及追求多次赔付和原位癌保障的人群。

但是,大家在买重疾险的时候一定要注意货比三家。有需要的小伙伴不妨参考下这份榜单:《最值得买的十款新定义重疾险大盘点!》baoxian.2239.com

以上就是我对 "利安人寿健利保超享版重疾险在线下不买吗"的图文回答,望采纳!