Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-07-25 分类:百年康赢佳2.0版

对于百年人寿这家公司,很多人都已经了解了吧,他们推出的一款康惠保重疾险一路畅销。

最近百年人寿又上新了一款多次赔付型的重疾险——百年康赢佳2.0,据称这一款重疾险最高投保年龄范围很是广泛,65岁的老人依然可以购买此款保险。那么保险公司推出的这款百年康赢佳2.0的好处跟坏处是啥呐?接下来我就来好好谈谈!

还没开始前,先简单了解一下百年康赢佳2.0:

《百年人寿「康赢佳2.0」值得买?除非你能接受这3个缺点》baoxian.2239.com

《百年人寿「康赢佳2.0」值得买?除非你能接受这3个缺点》baoxian.2239.com

一、百年康赢佳2.0有什么优缺点?

咱们一块来了解一下此款百年康赢佳2.0的产品测评图吧:

百年康赢佳2.0产品测评图

1、优点:

(1)投保年龄范围广

如今市场上重疾险投保年龄蛮多都只到55周岁之内,而百年康赢佳2.0的投保年龄为出生满28天至65周岁,买入保险的年龄扩张到65周岁,相比之下,百年康赢佳2.0对投保年龄没有什么太大的限制,这样的话针对不同年龄段人群的投保需求就得到解决了,对于年纪偏大的老年人来讲,也是一件大好事。

(2)中症赔付比例高

百年康赢佳2.0在中症的赔付比例上比1.0版本的康赢佳要多10%,康赢佳2.0中症赔付比例在60%的水平,市场上的重疾险产品中,也能算是相当高的赔付比例了。

这百分之十不可小觑,举例来说,假设我们现在购买50万的保额,只要有足够证据证明已经中症,康赢佳2.0可以赔30万,比1.0版本多了5万呢!

我们买保险就是买保额,保险的赔付比例是一个关键点,比例越高,好一点的就是能够得到的赔偿更多,这样也就让被保人的赔偿更多。

对于保险,它的保额怎么挑选?答案就在这篇文章里:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

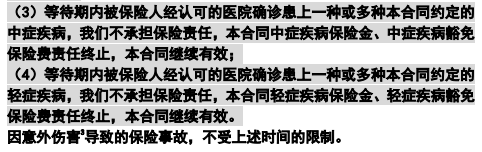

(3)等待期设置合理

经过学姐仔认认真真的看了一篇康赢佳2.0的合同条款发现,百年康赢佳2.0这款重疾险有这么一个优越点,那就是等待时间设置的很恰当。

像有的重疾险产品,如果在等待期这个范围内发生了轻症和中症,对于合同效力,它们会当即中止。这类设置一点也没有考虑到投保人的立场,明明自己花了一大笔钱入手了一份重疾险,在等待期间里大家得了轻症或是中症,合同就没有用了,后续的重疾保障全部都不见了,这也太折磨人了吧。

然而保险公司推出的该百年康赢佳2.0就不会像上述这样如此设置的!失效的只有相应的保险金和豁免保险费责任,其他保障不能作废!

百年康赢佳2.0——等待期节选

不用学姐说等待期的重要性了吧,查阅这篇文章后不太懂得小伙伴们就能清楚了:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

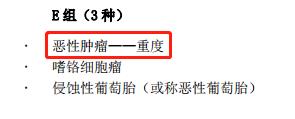

(4)恶性肿瘤单独成组

百年康赢佳2.0的重疾保障将100种重疾分为5组,其中恶性肿瘤——重度分在了一组。

百年康赢佳2.0——重疾分组节选

恶性肿瘤是一种拥有非常高发病率的重疾,将它与其他小组分开,假设出险了那么对其他组的重疾造成影响这个问题不用再烦忧了,对被保险来说保障又上了一个台阶。

2、缺点:

(1)身故责任不够灵活

当今市面上大多重疾险会提供身故保障这个自主选择责任,或者将身故保险金设为可选赔保费。

这些多变的身故保障都是为了那部分预算有限的人群设定的。预算不足,又想买一份重疾险并且要求重疾险要拥有全面保障的朋友,选不带身故责任就可以,还有一种选择就是身故赔保费,对于预算不足想要适当降低保费的人来说,这两种方法都可以尝试,优质的产品也就不会因为预算不足而错过了。

如果要选择身故赔付已交保费的话就要像同方全球人寿的凡尔赛1号一样,可以点击下面这篇文章来对这个进行详细的了解:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

可是对于身故责任的设定,百年康赢佳2.0采用的是捆绑在一起的方式,用户想要选择是不行的,想选择赔偿保费,那么必须满足出现身故或全残时没到十八岁这种条件才行的,身故方面有这样的条件约束,就没有那么灵活了。

若是对于身故责任进行设置时,百年康赢佳2.0将其设定为可选择,或者是可以选择,在赔付的方式上多设置一个身故陪保费的选择,这样看来百年康赢佳2.0更值得购买,缺乏预算的朋友也购买得起。

二、百年康赢佳2.0推荐购买吗?

依保障内容上来说,百年康赢佳2.0还是做得不错的,尤其是等待期内患轻、中症合同其他保障继续有效这一大优势,应该为其喝彩!

在看完学姐的详细测评后,那么相信大家对于百年康赢佳2.0有了一些了解,知道它的优缺点是什么,对于百年康赢佳2.0这款保险来说,它主要适用于那些有追求全面保障预算充足的想法的人群,不过其他朋友也没必要忧虑,这份重疾险榜单是学姐归纳出来的,性价比很高,希望对你们有用:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "百年人寿康赢佳2.0版重疾险要不要承保"的图文回答,望采纳!