Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-04-06 分类:粤港澳大湾区重疾险

粤港澳大湾区重疾险是横琴人寿保险公司推出的首款新定义重疾险产品,一共有两个版本——A版和B版。想快速了解粤港澳大湾区重疾险,可以看看这篇测评文哦 :《横琴粤港澳大湾区重疾险:第一款新定义重疾险产品,真有那么好?》baoxian.2239.com

:《横琴粤港澳大湾区重疾险:第一款新定义重疾险产品,真有那么好?》baoxian.2239.com

在重疾险新规终稿敲定之后,不少人认为新定义产品的性价比会比之前更高,那么粤港澳大湾区重大疾病保险会有大家想的那么好吗?接下来,我们就一起来看一下粤港澳大湾区重疾险这款产品好不好吧。

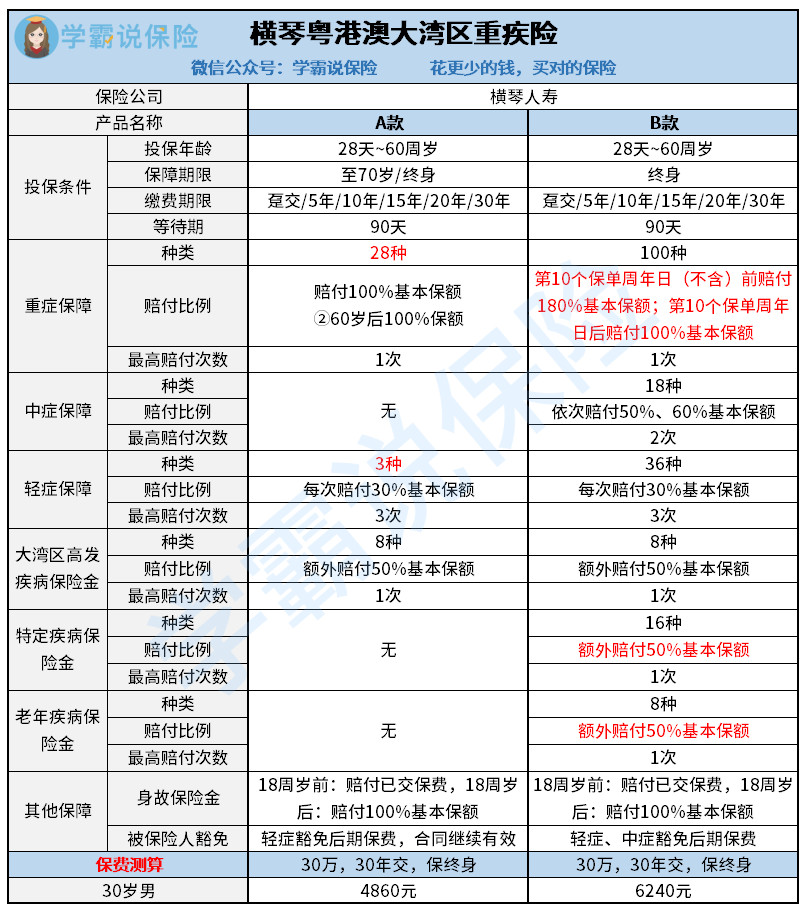

先来看一下产品的基本内容:

粤港澳大湾区重疾险A款只承保了重疾险新规有规定的28种重疾和3种轻症,以及8种大湾区高发疾病。B款的保障内容则包括了100种重大疾病、18种中症疾病、36种轻症疾病以及8种大湾区高发疾病、16种特定疾病和8种老年疾病保障。

这么看来承保的疾病种类还挺多的,但和重疾险新规正式实施前的重疾险产品相比,还是有些距离。

1、横琴粤港澳大湾区重疾险A款、B款在轻症保障这一方面,都没有额外承保原位癌。

重疾险新规将原位癌这一种疾病排除在了“轻度恶性肿瘤”的保障范围之外,不过有许多人推测保险公司为了提高竞争力很可能会额外承保原位癌这种高发疾病。然而粤港澳大湾区重疾险的保障内容并没有包含原位癌。

2、粤港澳大湾区重疾险轻症保障的赔付比例不高。

粤港澳大湾区重疾险B款没把“轻度恶性肿瘤”、“较轻急性心肌梗死”、“轻度脑中风后遗症”单独分为一组,设置30%的赔付比例,而是统一规定所有轻症疾病均只赔付30%基本保额。现在大部分重疾险产品轻症的赔付比例都在35%及以上,与这些产品相比,粤港澳大湾区重疾险B款的轻症赔付比例不算高。

3、粤港澳大湾区重疾险保障内容不够全面灵活。

大部分重疾险产品对复发的概率相对较高的重疾,譬如恶性肿瘤、心脑血管等疾病,会设置二次赔保障,然而横琴粤港澳大湾区重疾险A、B两款产品本身都没有包含二次赔保障,也没得附加投保。

综上可见,横琴粤港澳大湾区重大疾病保险的保障内容与旧产品相比并没有更加优秀,轻症的赔付比例也比较低,产品的价格也不低。要是想买重疾险产品,最好是在重疾险新规正式实施前(2021年2月1日前)投保啦。

想知道现在市场上最值得购买的重疾险产品有哪些,那就快看看下面的文章啦。《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "横琴人寿粤港澳大湾区重疾险怎么买合算,有多坑"的图文回答,望采纳!