Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-31 分类:想要退休多领钱的话商业养老金怎么买

2500元是8月6号调整的上海公积金无房租赁月提取限额,原先是2000元,在当日起执行很多人在说到公积金的时候,自然就想到了社保,“五险”跟“一金”就像同胞兄弟一样。

社保中提供的养老保险,我们退休后所依赖的保障就是这个,只是,想让老年生活愉悦的话,但是养老保险完全不足以支撑的。

这也就是,商业养老金越来越受欢迎的原因。因为商业养老金能给你一个更好的未来,应是“过得满意”。

今天,学姐就来给大家科普一下关于商业养老金的事儿。

在聊之前,还对保险一头雾水的朋友们,可以点击下面链接获得一点知识:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com一、商业养老金怎么买?

商业养老金,一般都指长期年金险,基本都能选择保70/80岁或者保终身,当养老金来用也挺合适的。

想要老年生活更加丰富多姿多彩,仅靠社保还是无法获得更多幸福感的,准备一份长期年金保险,能把养老金存下,也为老年生活提供多一份保障。

如果想退休之后多领点钱,有三个方面在购买商业养老金时需要注意:主险收益、万能账户跟分红。

>>年金主险收益

年金险最主要的收益,就是主险收益了。

年金险的IRR越大,就证明收益高,所以说在挑选年金险时,IRR越高的年金险就越值得考虑。

>>万能账户

如今市面上年金+万能账户形态的年金保险很常见。

万能账户涵盖了两种收益,分别是:保底利率,是能够到手的钱;非保证利率,意思就是万能账户的最后结算利率,这笔钱能否拿到手是不能确定的。

由于非保证利率具有不确定性,因此我们在选择万能账户时,先选择保底利率,保底利率越高,对我们越好。

万能险的现金价值账户也就是常说的万能账户,如果对万能险不太了解,可以通过这篇文章学习相关知识点:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com>>分红

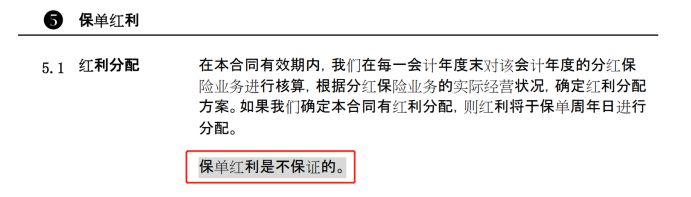

很多年金险会以分红这个甜头来吸引消费者,一部分人听到分红就盲目的跟着投保,但最终到手的红利,可能会跟你想象的差距太大。

保险公司的盈利状况直接决定着保险分红,盈利的情况得不到透明化,完全由保险公司单方面决定分红究竟是多少,分红型的年金险具有太多不确定性。

除此之外,分红险里的小秘密不但非常多,而且让人不知道,有需要的朋友可以看看这篇:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com当在选年金的时候,遇到带分红型的年金险时就要格外留意。

小心以上这三点,在购买商业养老金时就可以尽量避开雷区了。下面,学姐就给大家安利一款比较不错的商业养老金,我们一起来看这里吧~

二、优质商业养老金,学姐推荐这一款!

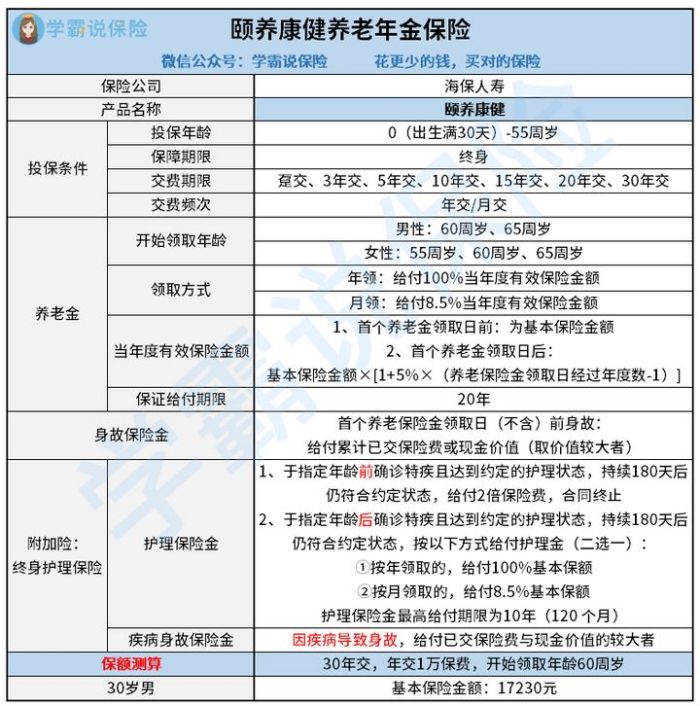

结合大家对养老的需要,学姐精选出来一款不错的产品--颐养康健年金险。

不多说了,直接来看颐养康健的精华图:

学姐这跟大家聊聊颐养康健好的地方:

1、可附加终身护理险

身为社保第六险的长护险,就是国家为了身体机能下降的老年人而设计的保险,但是知道这个的人不多,因此长护险就被搁置了。

老年人由于行动不便,子女不在身旁,很轻易的就会发生一些意外,这时候如果能为他们提供护理,那就非常优秀了。

颐养康健可以购买附加终身护理险,万一不幸确诊特疾,面临要护理的状态,最久可以领取到10年。

能领取收益,也能获得保障,老年人适合购买颐养康健!

2、领取方式合理

颐养康健的要求是,女性被保人的领取年龄为55/60/65周岁,男性被保人的领取年龄则为60/65周岁。

这样的设置还是很不错的,和我国退休规定相吻合,只要到退休年龄就可以领钱。

此外,颐养康健可自由选取年金领取方式,在年领或者月领当中选。年领保额能领100%,月领保额能领8.5%。

小结,颐养康健的年金领取方式还是比较自由,不受限制。

3、领取金额多

目前市面上大多数养老年金险的基本保额全都是100%了,有些产品甚至连100%保额都达不到。

这一对比,很明显颐养康健要大方很多,养老保险金被首次领取后,往后每年养老金保额都会上涨5%。

意思就是,颐养康健每一年得到的年金会增加很多,这样在应对通货膨胀的时候很有效,有关于养老金贬值的风险给它降低,对消费者来说还是很人性化的。

4、保证领取20年

现在市场上不少年金险都没确保领取,假如被保人在保险期间内就去世了,那就领不到还没领完的年金了。

但是颐养康健可以保证领取20年,即便是被保人不幸死去了,不光可以领取到一笔身故保险金,还可以让受益人领取完剩余的年金,真的很人性化!

学姐在这里就不在多说关于颐养康健的问题了,粉丝朋友们请移步这里查阅更多详情:

《活到老领到老的【颐养康健】真能让人养老无忧吗?》baoxian.2239.com总结:商业养老年金险的购买是有门道的,想要配置商业养老年金险的朋友,这款颐养康健是非常值得推荐的。

以上就是我对 "商业养老金怎么配置合算"的图文回答,望采纳!