Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-04-25 分类:请问友邦保险的意外险和重疾险怎么样

我们买保险最终是为了得到那份保险合同,最重要的就是在这一纸合同上。

保险公司能够做参考因素,不过保险公司的选择不能作为我们买保险的重点,因为不管是哪一家保险公司合同中的条款是什么样的,都是要按照它来执行的。

至于有邦保险公司里面的意外险和重疾险是啥样儿的,我们主要是结合自身的实际情况来进行判断保险产品是否适合。

如果实在想要了解友邦保险这家公司的情况,这篇文章有详细介绍:

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

那么接下来学姐就从友邦保险旗下的众多产品中选出一款意外险和一款重疾险来一波测评。

一、友邦保险的意外险产品怎么样?

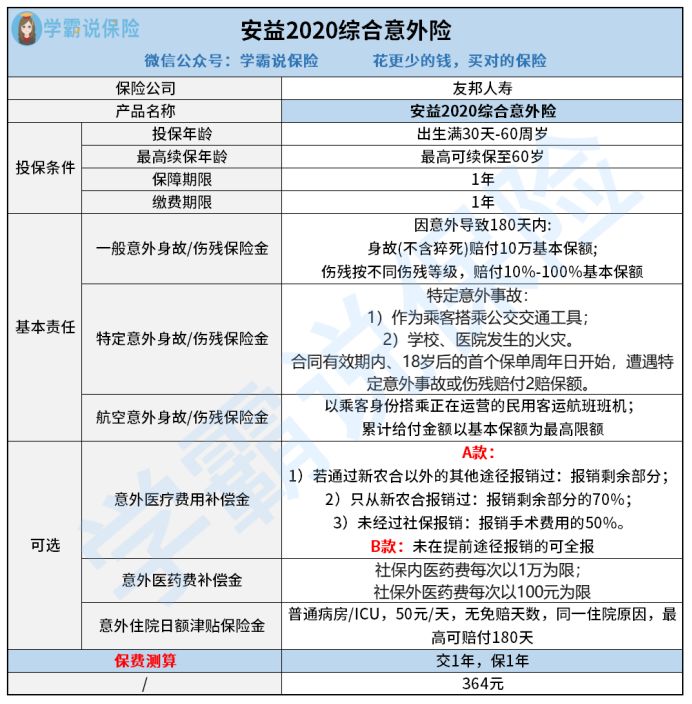

首先,要测评的意外险是友邦旗下的安益2020综合意外险,友邦保险安益2020综合意外险的产品形态图如下:

如图所示,友邦公司旗下的安益2020综合意外险保障责任还算很齐备,那么就请各位朋友一起来看一看,到底是有哪些突出的地方:

1、投保年龄范围广泛

出生满30天到60周岁的人群有投保安益2020综合意外险的资格,刚满月的小朋友至60岁老人,这款保险全部都可以保障到,对年龄高的老人来讲是很人性化的。

2、保障内容较全面

这款产品对于一般意外身故/伤残、特定意外身故/伤残、航空意外身故/伤残通通都有保障,而且其他方面的保障也是可以附加上的,保障内容着实全面。

不过这款产品在意外医疗保障方面,并不是自带可选责任的,就是意外医疗费用补偿金和意外医药费补偿金、意外住院日额津贴保险这些可选责任。

一款达标的意外险产品,意外身故、意外伤残、意外医疗的基本保障是都要配齐的,具体我们可以移步下方浏览:

《【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评》baoxian.2239.com

不得不说友邦保险的安益2020综合意外险的保障内容确实很多,但这款产品的不足之处还是很多的:

1、免责条款严苛

通过安益2020综合意外险的规定我们可以知道,假设在被保人玩滑板车、轮滑的过程中发生意外身故/伤残,是不保的,对儿童太不人性化了。

要是觉得保险啥都保,那就是非常错误的,若对免责条款了解不够透彻,到了出险时,就会发现有很多都不保障,当然免责条款越少越有益于我们被保人的。想深入了解免责条款是什么,可以移步下方阅读:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

2、续保条件不宽松

安益2020综合意外险是一款保障期限为一年的综合意外险产品,年年保需要年年交,虽然说每一年都可以续保,可以续保到69岁,但它不保证续保,而续保条件还不宽松,到期后续保得通过保险公司的审核才行。

市面上的意外险在投保时的门槛并不高,而且在续保的时候,也相对于其他的险种来说是较低的,但友邦的这款意外险是例外的,续保的时候是需要再次审核的。

3、意外医疗报销有限制

我们也不用再去怎么多说意外医疗住院保险它是可选责任了,安益2020综合意外险居然对意外住院医疗费用报销有所限制。

有社保计划,社保内费用如果是经新农合结算,那剩下的也就只可以报销70%了,并且社保外用药能够补偿的也就才100元,很多人也清楚,目前市面上及大部分的产品的意外医疗险报销都是不限社保100%保险的。

尤其是在对比的情况下,购买这款产品,尤其在意外医疗险方面很吃亏!

4、不含猝死责任

虽然从定义上来说猝死是属于疾病并不属于意外,很多重疾险附加了这项责任,尤其是猝死责任意外险,工作强度较大的人群会偏向这类保险。

这项责任安益2020意外险是没有的,使得竞争力比较弱。

假设你长期处于熬夜加班的状态,想买意外险,附加这项猝死保障是很有必要的,譬如这款产品,不仅保障全面,还具备猝死保障,性价比也很高,不妨瞧一瞧这篇文章:

《深扒完大保镖意外险,我终于发现了它火爆市场的秘诀……》baoxian.2239.com

总而言之,友邦保险的安益2020综合意外险的保障内容丰富但没什么闪光点,价格也贵于目前市场上的同类产品,甚至有的产品保障更齐全,保费还更便宜,

想知道市面上的意外险保障究竟是什么样,价格怎么定,可以了解一下这篇文章,指不定还可以在里面挑选到更加适合自己的产品:

《2021年,最值得买的意外险都在这里了》baoxian.2239.com

二、友邦保险的重疾险产品怎么样?

友邦保险的意外险令人失望,接着学姐为大家详细说明重疾险,有没有多一点的亮点。

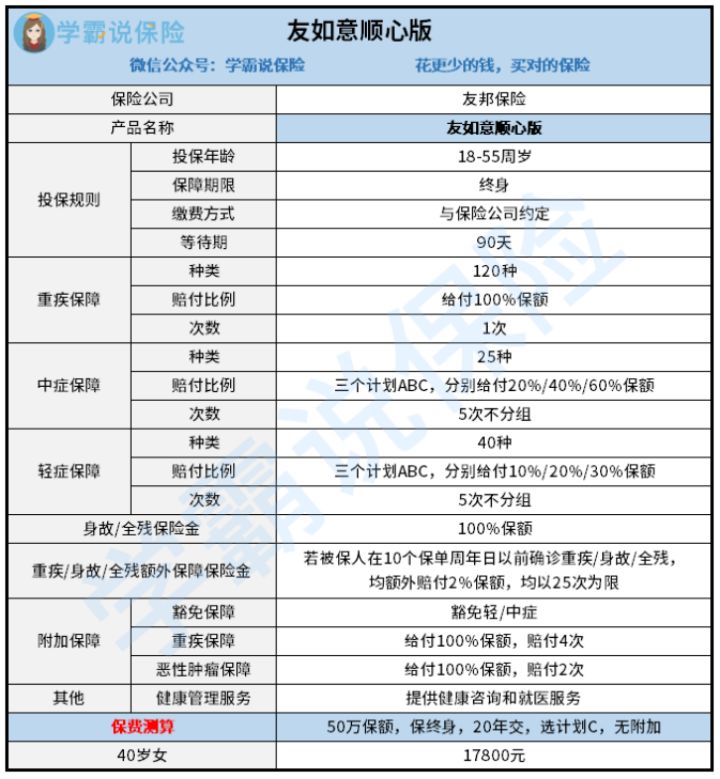

下面介绍的是友邦的一款友如意顺心版重疾险,首先我们先看看它的产品形态图:

同样的,我们也直接来分析友邦友如意顺心版优缺点都是什么,一起来看一下这款产品优点所在:

1、等待期短

友如意顺新版在等待期上面不过才90天,对比一下市面上等待期为180天的其他重疾险,这款产品能够更早的享受到保障权益,对被保人很贴心。

虽然等待期在保险合同里面只是一个简单的条款,可也关系到我们和保险公司之间的理赔,对我们而言,等待期无疑是越短越好的,大家不妨查看一下这篇文章也好对等待期的相关内容做进一步的了解:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、附加多次赔付责任

友邦保险友如意顺心版的选择附加重疾多次赔付以及恶性肿瘤二次赔,这是它最突出的地方。

投保重疾险时会犹豫是否要选择多次赔付的重疾险保障的小伙伴比比皆是,因为是多次赔付产品,在一定程度上能提供给被保人多一份保障。

但是,在真正决定投保附带多次赔付的重疾险之前,还有一些地方我们要注意:

《多次赔付的重疾险值不值得买?原来我们都被骗了!》baoxian.2239.com

恶性肿瘤也就是癌症,是重疾险种赔付率最高的一种重大疾病,友如意顺心版还给被保人提供的是恶性肿瘤二次赔,这样心里也能更多一分安心,需要很多费用才可以一次性治疗癌症,治愈了,也有很高的复发率,再来一次的话,一般人是很难承受得起巨大的经济压力的:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

不过,友如意顺心版从表面上看的话是非常不错的,也存在不少短板:

1、重疾没有额外赔付

大部分产品的重疾保障都附加额外赔付,比方说康惠保旗舰版2.0,它的重疾保障提供额外赔付60%保额。

就好比复星联合的福特加重疾险,它在有多次赔付的同时,还可以在年龄小于60岁被确诊为重疾额外获赔基本保额的100%,保障力度是相当大的,感兴趣的可以了解下:

《复星联合福特加重疾险怎么样?仅凭这一点我就不会买!》baoxian.2239.com

友如意顺心版的重疾保障只赔付100%保额,就连额外赔付也没有涵盖,且想要拥有多次赔付,需要自己多花钱付家才可以,这般对比一看,显然友如意顺心版的保障更欠佳啊。

2、轻症赔付比例低

市面上大多数重疾险产品的轻症赔付比例共为30%的基本保额。

然而如果选择投保的产品是友如意顺心版的计划A或B,其轻症赔付比例只有10%保额或20%保额,实际上很低。

3、豁免责任需附带

发生保费豁免,也就相当于被保人的情况符合了合同中规定的,豁免后续的保费,保障依旧有效,这一项责任对很多人来说非常具备实用性,目前很多重疾险产品都是有自带被保人豁免责任的。对于保费豁免,我们不如来了解一下其详细情况:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

然而友如意顺新版重疾险豁免保障必须要附加才能拥有,这也就是说要是想要享受被保险人的豁免保障,那么需要自己支付保费,这一点令人不太满意。

友如意顺心版的保障力度不太能令人满意,但没想到其保费并不便宜,数额达到了上万元,这也有点高了吧,受到上面这些缺点的影响,友如意顺心版的性价比不会太高。

并且友如意顺心版还有更令人不满意的短板,要是想购买这款一定要小心:

《友邦「友如意顺心版全能保」有你不知道的这几个缺点?买前必看!》baoxian.2239.com

总而言之,友邦保险公司这两款产品都有不好的地方,虽然说优点是有的,但是缺陷之处也有很多。

虽然说友邦保险公司的这两款产品不能够全权代表保险质量,但是我们在这个时候,也会得到警钟的,配置保险还是要多加谨慎,不能把关注重点都放在保险公司上,把重点放在产品本身上才对,主要是看清保障方面的条款,选择购买符合自身情况的产品。

倘若你这段时间也有购买重疾险的想法,我特地花时间研究分析,最终挑选了以下这些价格实惠,保障给力的产品,那么就来选一选:

《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

以上就是我对 "简析友邦人寿的意外险"的图文回答,望采纳!