Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-10 分类:专业问答

横琴金满意足两全险的长处有:1.保障期限可选空间大;2.缴费方式灵活多样;3.身故保障赔付比例高;总的来说,横琴金满意足的确表现不错。要注意选择两全险,可能会有返现限制条件、保障缺斤少两等等的坑。

一、横琴金满意足两全险的优缺点

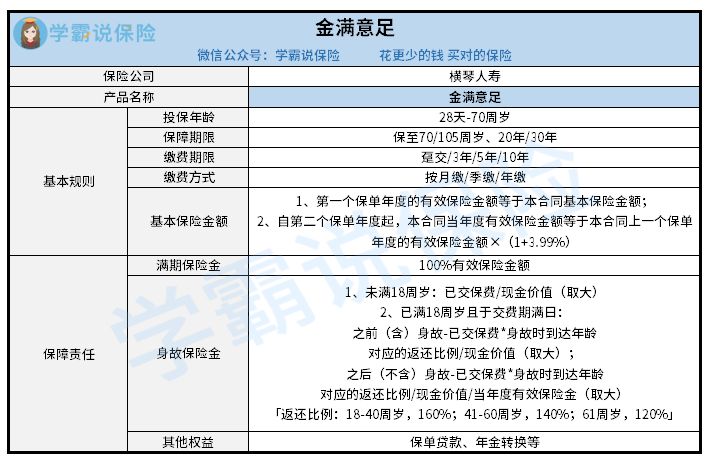

按照惯例,测评图来啦:

横琴金满意足两全险

从上图我们可以明显看到,横琴金满意足两全险有这些特色:

1、保障期限可选空间大

横琴金满意足两全险的保障期限提供了四种不相同的选择,能够自由选择保至70岁、105岁,保到20年或者30年,可以满足不同人群的投保需求。

和市面上那些只保30年或者是没有保20年、30年这些选择的两全险产品一比较,算是挺好的了。

2、缴费方式灵活多样

目前市场上的两全保险的缴费方式基本上都是年缴,但横琴金满意足两全险就很与众不同,除了年缴纳,还能按月和按季缴纳。

毕竟,对于预算不足的人,要他们一次性拿出保费还是有点难度的,月缴或者季缴的压力就小太多了,减轻了很多人的缴费压力。

3、身故保障赔付比例高

倘若横琴金满意足两全险在18-40周岁出现身故,能够申请160%保额的理赔,在41~60周岁身亡的话,提供的保额是140%,年龄不高于61周岁身故可以拿到120%保额作为赔付金。

对于要负责家庭经济来源的中年人来讲,160%、140%、120%的身故赔付比例真的挺高了。

了解了长处后,学姐也发现了两个横琴金满意足两全险的不足,想知道的可以阅读下文:

《被夸爆的【金满意足】两全保险是真的好吗?这两个缺陷可千万别忽略……》baoxian.2239.com

《被夸爆的【金满意足】两全保险是真的好吗?这两个缺陷可千万别忽略……》baoxian.2239.com

总的来说,学姐还是比较建议大家入手横琴金满意足两全险的,其保障内容还是比较优秀,赔付力度也蛮贴心的,是一款值得推荐的两全险产品。

二、挑选两全险需要注意哪些坑

在做完横琴金满意足两全险的详细解析之后,接下来,学姐要跟大家讲一下挑选两全险可能会踩到哪些坑。

1、返现需要条件

在考虑保险的时候,会发现有很多两全险和人身险是捆绑销售的,我们支出更高的钱,购买了两全险和人身险的组合保险,原本属于有两个保障,但其实这两个保险只能赔一个。

要是出险了,两全险合同也就不存在效力了。多交的钱拿来了,返现也就直接没有了,非常得不值当。

接下来学姐打个比方,小李购置了一份主险为两全险,附加险即重疾险的组合保险,保障期限保至70岁就行了。

年龄低于70岁时小李仍然在世,期满就可得到返还的保额,然则在65岁的时候,小李被确诊了重疾,得到了重疾险的重疾理赔,那么,重疾险与两全险的合同都会停止了,尽管是到70岁,小李也没机会获取两全险的返还金额。

2、保障往往缺斤少两

两全险是既保生又保死的,价格也就相对比较贵,在比较合理的预算里,买到的保额比存保障型产品都还要低。

一旦生病或者发生意外,两全险根本就不会赔付理赔金来治疗,就算是身故赔付保额也没有相同保费的纯保障型保险高。

当然,两全险需要注意的地方可不止前面说的两个,想要深入了解的小伙伴可以戳下方哦:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

发现了这些两全险的陷阱,大家以后挑选两全险产品时,肯定可以帮扶大家精准避雷。