Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-21 分类:国寿鑫享宝专属商业养老保险

通过保险新规,能够了解到所有的互联网保险产品必须在12月31日前停售下架,同时也在提高互联网年金险承保公司的门槛,很多中小型保险公司失去了上架网络理财险的资格,处于兵荒马乱的局面。

作为保险界的老大哥,中国人寿有比较强的能力,也具备承保互联网理财险的资格,以是很多人为了求稳,大家都询问起了目前国寿旗下的产品的境况,有小伙伴询问鑫享宝专属商业养老保险值不值得购买?今日学姐就来给你们做个评价,为你们解答!

理财型产品挑选难度系数较大,年金险普遍存在的坑我都一一列举在下面了,对于那些有意向投保年金险的朋友来说可以避雷:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、国寿鑫享宝专属商业养老保险保障大揭秘!

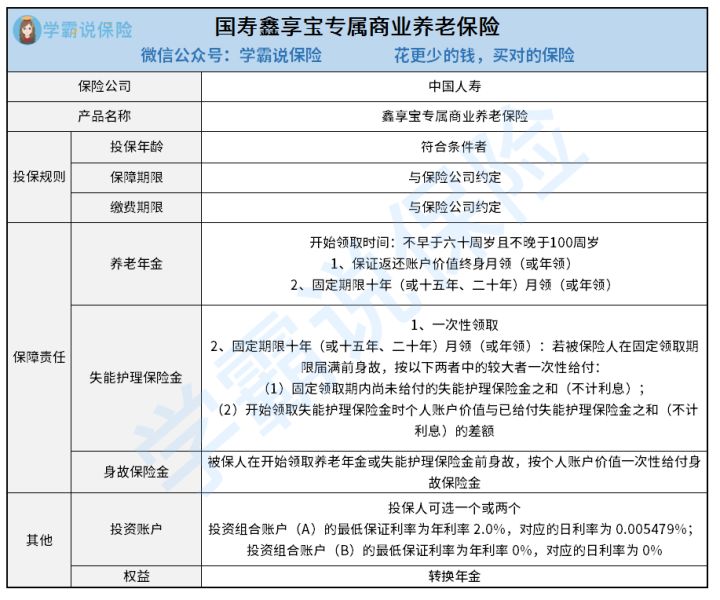

鑫享宝专属商业养老保险提供的保障内容确实比较复杂,需要仔细看,大家可以先看看保障图了解:

鑫享宝专属商业养老保险的保障主要有三个:养老年金、失能护理保险金、身故保险金,只提供三者其中一项赔付,下面学姐来给大家一一剖析。

1、养老年金

60岁到100岁是养老年金的开始领取年龄范围,大家可以根据自己的退休年龄以及其他需求选择,最好是以退休年龄为领取时间。

养老金具备两种领取方式,其中一种是保证返还账户价值终身领取,可以年领或者月领;另一种是根据固定期限领取,10年、15年或者20年期限都是支持的。

如果被保人不幸身亡,领取到的养老年金总额和(不计入利息)相较于养老年金开始领取日的个人账户价值还要低,当然,关于受益人的差额,保险公司是直接一次性赔付的。

2、失能护理保险金

比方说还没开始领取鑫享宝专属商业养老保险养老年金之前,被保人此时的状态已经被鉴定为符合合同约定的失能护理状态,那么就可以获得失能护理保险金。

领取方式包含了两种,一种是一次性领取,保险公司赔付个人账户价值;余下的一种是固定领取,领取周期与养老年金相同,均为10年、15年或者20年,可以考虑年领或者月领,具体领取金额看保险公司当时提供的失能护理金领取标准以及个人账户价值。

要是在鑫享宝专属商业养老保险固定领取期没满前,被保人就身故了,给付固定期内尚未领取的失能护理保险金之和、开始领取失能护理保险金时的个人账户价值与给付失能护理金之和的差额,两者取大。

3、身故保险金

倘若被保人在领取失能护理金或者说领取养老年金之前,就不幸身故了,那保险公司直接一次性赔付个人账户价值,并且把个人账户进行销户,合同终止。

4、其他保障

鑫享宝专属商业养老保险设置的投资账户合计共有两个,在投保时不管是选一个还是选两个都可以,这关乎到我们能够领取到多少保险金额。投资组合账户A的保底利率为2.0%,目前日利率数值为0.005479%;但是投资组合B没有涉及到保底利率以及日利率,所以收益或许比较高,面临的风险也非常大。

如果大家在购买年金险的时候,比较重视保障和理财这两个方面,如果可以的话,来看看这几类产品吧:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

二、国寿鑫享宝专属商业养老保险值不值得买?

已经看完了上述展示的内容,对这款产品应该大部分人还处于迷糊状态,学姐直接告诉你们结论!国寿鑫享宝专属商业养老保险在领取方式方面,设置的多样化,不过领取金额不稳定,如是追求稳定收益、保障全面的你,可以看看其他类型的产品。

假如你们对怎么下手挑选产品不是很了解的话,我这有一份养老年金险榜单值得一看:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

以上就是我对 "中国人寿国寿鑫享宝年金险在哪能看"的图文回答,望采纳!