Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-17 分类:合众人寿这家保险公司怎么样

合众人寿虽然不是一家经验丰富的公司,不过最近几年一直在不断发展进步。

新的重疾规定推出后,合众人寿也相继拥有了许多大卖的产品。

但是,不少不那么了解保险的朋友,在被推荐合众家产品的时候,还是会有顾虑。

接下来我们就来研究一下合众人寿及其产品究竟是怎么样的。

在还未开始说之前,请各位伙计先去观察一下在选择保险公司时,有何衡量标准:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、合众人寿实力如何?

我先给大伙解释一下,保险公司只要能在我国成立就都是可靠的,合众人寿当然也在银保监会的监管之下。

不过依然有朋友会感到焦虑,怕它实力不行,赔不起呀。

那么学姐就给大家测评一下合众人寿,了解一下它的实力算不算强。

1. 经济实力揭秘

合众人寿保险股份有限公司亦可称之为“合众人寿”,是在2005年开始创立的,而且注册时的资本为42.8亿元。

现今也成为一家规模庞大的有着内外勤员工近10万名、27家省级分公司、600余家分支机构、1000多亿元总资产的全国性保险公司。

合众人寿旗下投资有合众财险、合众资产、合众优年、盛世合众等公司,一起来营造一个好的服务环境,共同为客户提供涵盖保险、资产管理、养老等等更多高质量的综合服务。

总的来说,合众人寿公司实力雄厚,规模庞大,经济实力杠杠的!

2. 偿付能力揭秘

偿付能力说简单点就是看看保险公司是否有能力赔合同约定的保额而已。

只要同时满足这三个条件,在偿付能力方面就能做到合格:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

信息披露报告可以展示一个公司的近况,从合众人寿保险公司2021年度信息披露报告可以看到,在最近一期的综合风险评估中,它的评级只有C。

为了更好的了解合众人寿保险公司的偿付能力,接下来我们就看看其最近一期的偿付能力数据。

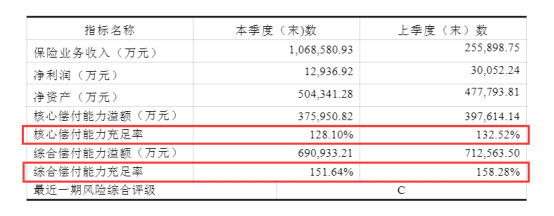

合众人寿保险公司到底是否具有优秀的赔付能力,我们通过2021年第1季度偿付能力信息进行分析:

如上图所示,偿付能力算是合众人寿保险公司的一大优势,其远超及格线,没有任何关于赔不起的表现,完全不用担心。

从以上的两个方面可以看出,合众人寿保险公司是很有背景和实力的,其优秀程度更是在同类保险公司中肉眼可见的。

但是,我们的身份是消费者,所消费的是产品,所以说保险公司的产品是不是优秀才是最应该关注的。

那么,阳光保险公司的产品购买之后真的都合适吗?我们就来了解一下!

二、合众人寿的产品值得买吗?

例如说合众人寿的王牌产品——爱健康2021重疾险,来看一下它表现如何。

咱们直奔主题,请瞧瞧这张产品保障图:

据图可知,这款合众爱健康2021重疾险保障内容有待完善。

提到这边,学姐我给各位提一下对于这款产品要提防的点。

1. 缺少中症保障

疾病的发展情况是从轻症到中症再到重疾,轻中症疾病恶化成为重疾的风险可以通过及时治疗来规避。

但是,中症疾病的治疗可不便宜,动不动就十几万元,一般家庭真的受不了。

市面上的优秀重疾险基本上都轻症、中症、重疾保障齐全,使被保险人宽心的去治疗疾病。

合众爱健康2021作为一款刚推出不久的新产品,如果连基本的中症保障都没有,就令人寒心了。

2. 重疾保障没诚意

如今市面上不少的重疾险不仅仅设了多次赔,还包含了60之内前额外赔。

人生经济的主要时期就是60岁之前,额外赔可以让被保人有足够的保障兜底。

100种重疾是爱健康2021可以保障的,仅赔1次就不说了,还只赔100%基本保额。

如果你购买了50万保额的产品,那么60岁之前出险额外赔80%保额的话就有90万,可此产品仅能赔付50万。

看来,合众爱健康2021这款产品并不怎么友好。

3. 没有癌症多次赔

癌症当作是重疾中一把大刀,可以说它的理赔率是相当的高,高达70%左右,而且发病率呈现越来越年轻化的趋势。

慢慢地随着时间变化 ,医疗水平也在变化不断的进步,患有癌症的人生存率也高了。

但要注意的是,对于患过癌症的人而言,会比一般人更容易患上其他的重疾,也更容易复发,因此仅能保障一次癌症理赔的重疾险是不足够的。

为了符合现状,已经有大部分重疾险有癌症多次赔付的选项了,而爱健康2021现在却还没有,是有点落后了!

有关于合众爱健康2021重疾险学姐就分析到这里了,这款产品专家的讲解能够帮到想进一步了解的朋友:

《合众爱健康2021值不值得买?这几大缺陷买前必看!》baoxian.2239.com

三、学姐总结

综合而言,尽管合众人寿的实力和偿付能力都没话说,不过它家的王牌产品表现没有什么特别的。

不包含中症保障还有重疾没有特殊年龄额外赔付,不适合追求高保额以及保障全面的人群。

因此,实力优秀的保险公司不代表它家的产品就一定能买。

各位伙计记得在选择保险时,不要只在乎保险公司,产品好才是最重要的。

目前市场上并不缺保障到位价格优惠的产品,各位不妨先研究清楚再下定论。

请大家看看我整理的十款高性价比产品:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "合众人寿如何靠谱不"的图文回答,望采纳!