Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-08-08 分类:复星联合健康倍吉星2021

复星联合健康保险公司发布了一款保险名叫倍吉星2021,这款产品不仅有保障重疾的作用,而且还提供各种各样可选的保障责任,把好多顾客都给绕晕了。

如果你还在迷惑期里,不妨先看看这份跟倍吉星相关的测评文就清楚了:

《一文揭开复星联合「倍吉星2021」的保障猫腻,买前必看!》baoxian.2239.com

《一文揭开复星联合「倍吉星2021」的保障猫腻,买前必看!》baoxian.2239.com

一、倍吉星2021的保障内容大曝光,猫腻还真不少

一起来来看看倍吉星2021的产品保障图到底是怎样的:

通过剖析,关于倍吉星2021保障内容的优缺点,学姐已经整理好了:

倍吉星2021的优点

1、等待期短

大家都清楚,倘若被保人在等待期内被确诊了重疾,那保险公司是无法理赔的,所以等待期越短,对我们来说就越好。

不过,倍吉星2021的等待时期为九十天,在市场上属于最短的等待期期限了,为客户考虑的很周全,可以让客户早点享受到重疾险的保障!

可能有部分朋友还不太明白什么是等待期,学姐这就告诉大家是什么意思,看看这篇文章吧:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、保障内容全面

倍吉星2021不光说覆盖了重疾、中症以及轻症这3项基本保障,附加的可选保障责任是重度恶性肿瘤二次额外给付、特定疾病失能保险金等选项,的确是传闻中那般丰富,棒~

然而,经过学姐的研究后,发现倍吉星2021存在的保障还有这些陷阱!

倍吉星2021的缺点:

1、投保年龄范围窄

不管你是0岁还是55周岁,都能投保倍吉星2021,看起来就像有很大的投保范围,其实却不是这样的。

因为现在重疾市场上最高的投保年龄为65周岁,也就是说年纪越大,投保重疾险就越困难。

年龄段比较大的人群,比如55~60周岁很有可能会因为身体的健康问题而不能投保,按照这样的话重疾险提供的投保年龄范围越广泛我们更加经济实惠。

要是这样的话,倍吉星2021在55-65周岁这部分人群看来就不是很优秀了!

2、重疾分组不合理

倍吉星2021是一款多次赔付重疾险,一共3组,每组就赔付1次,还设置了不大于60周岁首度被诊断出重疾可以申请保额的80%作为额外理赔。

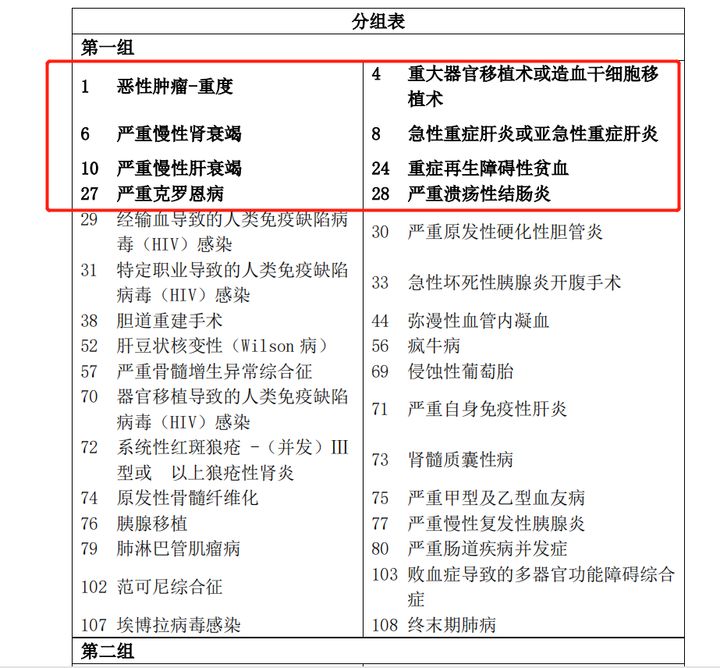

这种情况对我们是很友好的,然而倍吉星2021提供的重疾分组不太符合大家的需要,下面给大家展示一下第一组的情况:

图中写的很明显, 倍吉星2021把几款高发重大疾病分类在了一个组里,比如恶性肿瘤-重度、重大器官移植术或造血干细胞移植术、严重慢性肾衰竭等。

关于重大疾病的赔付问题前面也说了,一组只能赔1次,简单理解就是说在赔了1次恶性肿瘤重度后,即使后来又得了几大高发重疾,也不可能再理赔了,很显然,这样明显重疾理赔的范围就没那么大了!

因此,我们在购买分组的多次赔付重疾险时,几大高发疾病的分组一定要看清楚,是否单独成组真的很重要,尤其是恶性肿瘤是否单独分组!

不要以为重疾险的分组很容易,其实这里面需要很深的学问,不信的朋友点这里查看就明白了:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

认识了倍吉星2021的测评内容是什么,学姐马上给出最宝贵的投保建议~

二、想买倍吉星2021?这个建议一定要看!

总而言之,纵然复星联合倍吉星2021这款重疾险等待期不长并且保障内容也很多,不但重疾分组不合理,还有投保年龄范围不广泛等缺点。没有很大的竞争优势!

学姐强调多选择几家保险公司的产品进行对比是购买重疾险的方法之一,再者通过自身实际预算与需求去定制属于自己的产品!

为了帮助大家早日找到适合自己的产品,学姐为大家整理了一份重疾险排行榜,大家可以进行参考:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "倍吉星2021投保规则"的图文回答,望采纳!