Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-13 分类:45岁买重疾险多少保额

都说买保险保额才关键的,毕竟保额太少买了用处也不大!这话说的也正确。毕竟大家都知道,重疾险的保额决定了理赔的时候能拿多少赔偿金。

可有关保额的设置在当今重疾市场上众口纷纭,有意向投保的消费者对“20万、50万、100万”一脸懵。

便于把这个问题理解透彻,就买重疾险要多少保额来说,今天学姐要好好说一说?顺便给小伙伴们提供几个购买重疾险的要点!

对重疾险还不是特别明白的朋友,有必要先补习保险知识:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、45岁人群重疾险保额怎么选,需考虑哪些因素?

重疾险属于给付型险种,它的主要功能就是保障重大疾病,换句话说就是被保人在投保重疾险之后,若是确诊了重疾并且满足了合同约定的条件。将会直接得到一笔赔付金,这笔钱主要是看根据保额的多少。

在设置重疾险的保额时,还要考虑下面文章中的这些因素:

1、收入损失:45岁的人一般家里有老有小,一旦患了重疾,处于无法工作的状态肯定有一段时间,不仅家庭缺乏经济收入 ,小孩老人也无人照料。

2、治疗费用:重疾的治疗费用一般比较昂贵,几十万不等,之后的康复费和护理费等,也需要钱。

3、家庭原有负债:还车贷、房贷可能是45岁这个年龄段正经历着的,这些固定开支都因患病后没有收入来源,承担不起。

这些费用加在一起,不仅是会给家庭经济造成巨大的负担,而且还会影响日常生活。因此学姐建议重疾险的保额最好做到50万以上,这样才能覆盖住各个风险点。

若是所购买的重疾险的保额较低,那么患病后得到的赔付金也就很低。这笔钱连医疗费用都不够,就更别说去弥补收入损失和维持日常生活费用了,由此看来,购买重疾险就没什么价值了。

假设你买了份20万保额的重疾险,要是患重疾后治疗费高达50万,意味着剩下的30万就要自己掏钱了,这对一般家庭来说很难拿出来的。

当然,保额也不用太高,毕竟重疾险的保费本身就不便宜,保额越高,保费就越贵,对于家庭经济条件一般的来说,保额过高只是增加其经济重担的途径之一。不过,对于预算充足的家庭,提高保额那是没问题的。

保额会有不一样的设置,也是为了更好的可以适用于各种家庭经济情况,要根据自己的实力去选择,怎样选择有下面的攻略可以作为参考:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

二、购买重疾险还需要注意这两点!

1、保障期限:推荐45岁以及以上的的人群投保重疾险,保障期限选择终身,因为想要保障风险的时间长,就得让保障期限变长。

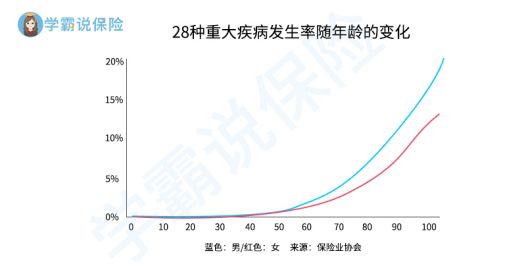

患重疾的机会与年龄息息相关,年龄越大患重疾机会也会增加:

从以上图片可以知道,40多岁是一个分界点,患重疾的概率是在此分界点之后不断呈上升趋势,70岁之后我们患重疾的风险达到了人生的鼎峰时期。

假设我们选择保至70岁的定期重疾险,到了70岁保障到期,之后的时间就会一直处于“裸奔”状态。

想要投重疾险要趁早,到70岁能投的就不多了,以后的事情谁都无法预测,就比如到70岁的身体健康无法预测。

如此看来,重疾险的保障期限无需纠结,选择保终身最稳妥,就算不幸患病,也不至于出现没钱治病或是增加家庭经济压力的情况。

关于这点先分析到这儿吧,想深入了解的话可以戳这个链接:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

2、等待期:等待期当然是短一点的好,时间越短也就更快拥有保障。这也是因为在等待期内发生了重疾,保险公司是有这个权利拒赔的,那被保险人就没法获得赔偿金。

现在给重疾险设置的等待期最短为90天,朋友们该注意还是得注意!

另外在规定上等待期自然不严格最好,什么是宽松?只要指等待期确诊轻症、中症的情况下仅终止该项保障责任,不影响其余的保障。

最后学姐想表达的是,要是想得到比较满意的重疾险,投保时千万要关注以上几点。

当然,这个标准方便大家做选择时去对照:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

以上就是我对 "45岁买重疾险需要多少保额"的图文回答,望采纳!