Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-03 分类:中荷家业常青G款终身寿险每年交多少钱

主要由于受到了互联网新规的影响,目前所有在售的互联网产品都要在2021年12月31日前下架,涵盖了各位都熟悉的网红重疾险、增额终身寿险等。

刚刚学姐得知消息,最近后台问的最多的这款中荷家业常青G款终身寿险将于2021年12月30日24:00准时下架,看吧,停售的消息很突然地就来了,可能今天看好的一款产品,今晚就下架了。

于是,赶在下架前,如果大家对中荷家业常青G款终身寿险感兴趣,那可以看看学姐今天的这篇测评文章,因为高收益的产品不容错过啊!

在开始之前,学姐先把关于增额终身寿险的相关内容科普奉上,帮助大家更好理解一款好的产品到底长什么样子:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

一、中荷家业常青G款终身寿险的保障性价比高吗?

不说那些没有用的话了,学姐直接把中荷家业常青G款终身寿险的保障图呈上:

一眼看过去后,中荷家业常青G款终身寿险的产品图有一些错综复杂,实则很简单,作为一款增额终身寿险的产品,它的保额是会“长大”的,递增比例实际上为3.5%,放在市场上算是中等水平,除此之外这款产品的特色还有很多,比如下面这些:

1、从投保规则来看

中荷家业常青G款终身寿险的投保年龄范围是出生满30日至60周岁,假如你刚好在今年满59周岁,有替自己买一份兼具保障和理财功能的寿险的想法,那中荷家业常青G款终身寿险是可以满足您的需求。

此外,中荷家业常青G款终身寿险提供3年和5年这两种缴费方式,可能看起来没那么多选择,但对比趸交20万来说,我们分5年,每年交4万,大家说说看哪种选择的缴费压力会小些呢?答案是分期交。

对于中荷家业常青G款终身寿险利用分期交的方式,收益如何,下面的第二部分我将对它进行讲解,建议大家耐心看一下。

倘若大家比较在意缴费期限灵活多选的话,那学姐认为弘康人寿弘利年年终身寿险值得大家考虑一下,它可以让各位的愿望达成:

《弘康弘利年年终身寿险即将停售,要不要赶紧上车呢?》baoxian.2239.com

2、从保障责任来看

中荷家业常青G款属于一款单纯保障身故的终身寿险,对身故保障的设置也比较丰富,不同之处在于年龄有没有达到18周岁以及是否交满缴费期这两个条件。

其中若是身故发生在在缴费期满后,且你是已满18周岁、未满42周岁,即按照160%已交保费、有效保额和现金价值的三者较大者给付,若是160%已交保费是最大的,那么如果你累积已交保费为50万,那你的受益人拿到手的身故保险金为80万,这才是留给家人最坚实的爱!

碍于篇幅有限,关于中荷家业常青G款终身寿险的更多测评内容,提议大家阅读以下测评内容进一步了解,保证你收获颇多:《停售预告!「家业常青G款」终身寿险值得投保?我劝你谨慎...》baoxian.2239.com

也许大家有意入手一份增额终身寿险,最看重的应该是它们的收益吧,因此中荷家业常青G款终身寿险的收益如何?能够灵活退保吗?在下文一定能找到问题的答案!

二、中荷家业常青G款终身寿险的收益如何?能够灵活退保吗?

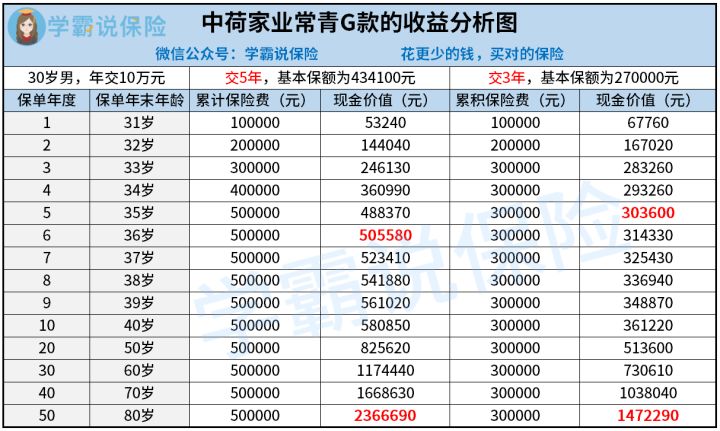

有关中荷家业常青G款终身寿险的真实收益,为了方便大家看的更清楚,我们就以例子来进行讲解。

以30岁的王先生作为例子,假如王先生选择年交10万元的中荷家业常青G款终身寿险,但不懂是3年交还是5年交比较好,学姐也做了一个全面的收益分析图:

同时也展示一下测算结果:

1、比如王先生总共分五年交,那么在保单的6年后,就相当于是王先生36岁时就开始回本了,因为保单的现金价值为505580元,这时比累计保险费50万元多出5580元,如果王先生选择这个时候退保,那就是赚了这五千元多啦。

假设王先生60岁退休时想退保取现,这个时候中荷家业常青G款终身寿险的保单现金价值高达1174440元,那他净赚的金额为1174440-500000=674440元,也就是说王先生可以拿这67万多去丰富自己的养老生活,真是一件让人愉悦的事情。

2、如果说王先生选的是3年交,那在保单的第5年,即王先生35岁时就开始回本啦,假设选择当年退保,王先生可以拿到3600元的收益。

同样地,在保单第30年,即王先生60岁时,此时保单的现金价值增至730610元,如果王先生想退保取现,那么可以领取的收益为430610元。

比较之后,在王先生资金短缺情况下,要是想享有一次快速度回本,那挑选3年交的中荷家业常青G款终身寿险绝对没有问题,但学姐认为不管选3年交还是5年交,回本速度也就是5年或者是6年而已。

最终学姐的建议是买一份5年交会更好,{因为中荷家业常青G款终身寿险中荷家业常青G款终身寿险每年交多少钱-19}最特别之处就是前期投入越多,后面领取的收益也会相应变多。

当然,市场上收益高的增额终身寿险确实不少,好比这份榜单的5款:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

三、学姐建议

总体来说,中荷家业常青G款终身寿险的性价比还行,保障身故除开不说,保单贷款和减保这两项权益也同样具有,关键是回本速度十分快,五年或者六年都可回本,且收益不错,不管选择3年还是5年交,待到退休日选择退保取现,都有高收益保障。

只是这样高收益的产品,将在2021年12月30日24:00准时停止售出了,若是打算传承自己的财富或提升养老生活质量的朋友,可要抓紧时间哦!

以上就是我对 "家业常青G款终身寿险弊端"的图文回答,望采纳!