Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-15 分类:北京京惠保

“健康告知、年龄限制和职业要求三个都没有”

对于很多保险产品来说,这些设置都是挺让人惊奇的。

而据有些人说“北京京惠保”就是这么一款保险,即使已经生病了也能顺利投保。

北京京惠以其参保要求少、保费合理化等特点,获得了广大北京市民的追捧。

学姐等不了了,这就来看看它的真面目!

一、北京京惠保表现如何?

不多说废话,各位先随着学姐来瞧瞧保障图:

1、投保门槛低

>>无年龄、职业限制:要了解,很多的医疗险种都会有年龄和职业的限制的,但北京京惠保没有这些规定,不论你是10来岁的孩子还是100来岁的老年人,是办公室文员还是消防员,参保人员只要是北京市区内的,可以根据自身情况来选择是否要投保北京京惠保!

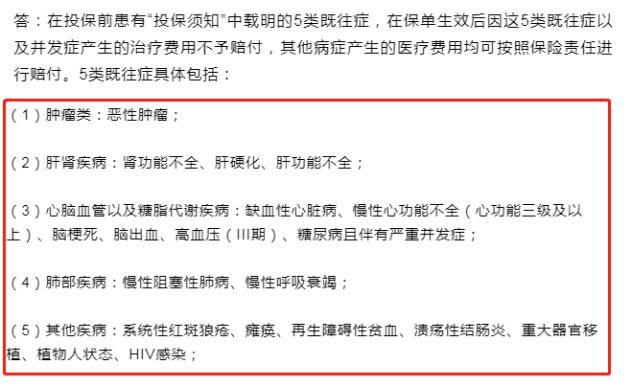

>>无健康要求:在健康告知方面,北京京惠保并不要求被保人如实提供,健康告知是我们购买医疗险产品的第一大门槛!而北京京惠保可以在身体状况不佳、或者正处于生病状态都能投保。不过这里要注意的是,有5类既往症及并发症产生的医疗费用是不可以报销的。

然而整体来看,此款北京京惠保的投保要求相对较宽松,投保门槛不高,能够满足大多数人的投保需求。

2、抗癌特效药可报销

北京京惠保里面的其中17种特定药品,可报销90%。

这17种特定药瓶全都是抗癌特效药,此外大多数药品社保都是不可以报销的。

假如看过《我不是药神》的朋友应该都很了解,治疗癌症的特效药价格,对任何一个普通家庭都是难以承担的

一瓶药要几万,一个疗程就是十几万……

这样的药对条件不太好的家庭来说,压根就负担不起。

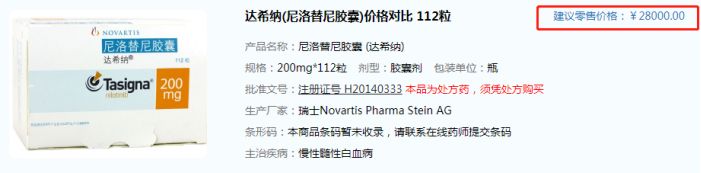

我们不妨看看用于治疗白血病的特效药——达希纳。

仅仅一瓶药的价格就要两万八,价格昂贵。

但如果已经配备了北京京惠保的话,那么有90%的费用不用自己操心,那么还有10%的费用需要自己承担,可以降低患者的经济压力。

提醒大家注意一下这里,一定是在投保北京京惠保过后,才换上的癌症,那么费用就能够报销。倘若是在投保北京京惠保之前就已经得了癌症,不可能进行报销。

虽然北京京惠保表现非常亮眼,但学姐还是发现了它的不足之处:

1、免赔额过高

首先共同来弄清楚免赔额代表什么?

“免赔额”就是保险公司“不赔的金额”,万一遇到损失额度,在这个数额之内,损失由被保险人承担,保险公司不承担赔偿的责任。

很多医疗险产品的免赔额都在一万元左右,但是北京京惠保可以提供2万元的免赔额度。

也就是说,住院花的医疗费,前提是自己要支付2万,超出的部分才可以去报销,理赔的要求有些高。

在这个方面北京京惠保就对消费者不那么友好了。

二、北京京惠保值得入手吗?适合什么人?

从整体来看,北京京惠保还是很适合消费者选择的。

北京京惠保价格非常低廉,拥有百万的保额保障就只需要79元,非常值得购买。

不过北京京惠保在百万医疗险面前,保障内容还是有局限的。

所以说,北京京惠保对这几类人群而言比较适用

>>年龄偏大:这对于年龄超过六十岁的各位朋友来讲,投保百万医疗险的话就不太容易了,可北京京惠保没有对年龄进行限制,因而,这类人群想给自己安排一份保险的话,那么北京京惠保是个好选择。

>>身体欠佳/有既往症:各位入手百万医疗险时,一般情况下都需要健康告知,因身体状况无法通过健康告知门槛的人群可以尝试买北京京惠保。

>>高危职业人群:北京京惠保里不包含职业限制的,从事高危职业的建筑工人、警察、消防员等都是比较难买保险的,那么选择北京京惠保就是一个不错的选择。

那么对于这些非常年轻,身体状况良好的人群,学姐建议大家,最好还是选择一份保障较为全面的百万医疗险产品。

以上就是我对 "北京京惠保利弊分析"的图文回答,望采纳!