Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-28 分类:合众人寿这家保险公司怎么样

合众人寿成立没几年,但是这几年前进的脚步从未停止过。

重疾新规后,合众人寿更是陆续推出了不少大热产品。

不过,很多对于保险没有那么知晓的伙计,一听说合众家产品就心存疑虑。

学姐我就来给大家介绍介绍一下合众人寿还有产品的具体情况吧。

趁还没开始讲述,各位老铁不妨先去研究一下选保险公司时,有哪些判断标准:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、合众人寿实力如何?

首先,我想说的是,保险公司只要能在我国成立就都是可靠的,都会受到银保监会的监管,合众人寿也不例外。

不过很多朋友还是会担心,担心公司的赔付能力并不强。

那么学姐就为大家详细分析一下合众人寿,看看公司实力究竟怎么样。

1. 经济实力揭秘

“合众人寿”,也就是合众人寿保险股份有限公司,成立于2005这一年,并且所需的注册资本为42.8亿元。

至今已发展成为一家拥有近10万名内外勤员工、27家省级分公司、600余家分支机构、1000多亿元总资产的全国性保险公司。

合众人寿旗下都有好几个公司,举例几个,有合众财险、合众资产、合众优年、盛世合众等公司,一起为客户提供非常好的服务,这些服务有提供涵盖保险、资产管理、养老等。

总的来评价,合众人寿公司实力挺不错的,规模极其的大,经济实力也很强!

2. 偿付能力揭秘

偿付能力说直白点就是看保险公司赔不赔得起合同约定的保额。

只要同时满足这三个条件,在偿付能力方面就能做到合格:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

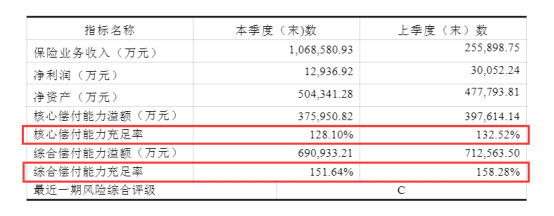

通过合众人寿保险公司2021年度所展现出来的信息披露报告可以看出,它的综合风险评估最近一期的评级是C。

我们再来看下合众人寿保险公司最近一期的偿付能力数据。

下图的信息所展现的即是,2021年第1季度合众人寿保险公司偿付能力的具体情况:

合众人寿保险公司的偿付能力从上图可以明显看出,其远超及格线完全不用担心,完全不用担心它的偿付能力不充足赔不了。

通过两个不同展现方面可以得出结论,合众人寿保险公司并不是什么无名小卒,相反其有背景有实力,是非常值得信赖的一家保险公司。

但是,我们的身份是消费者,所消费的是产品,因而最该关注的应该是保险公司的产品怎么样。

那么,阳光保险公司的产品购买之后真的都合适吗?咱们接着往下看吧!

二、合众人寿的产品值得买吗?

像合众人寿的王牌产品——爱健康2021重疾险,我们来分析分析。

咱们直奔主题,请瞧瞧这张产品保障图:

根据上图可以知道,保险公司推出的这款合众爱健康2021重疾险保障内容有瑕疵。

说到这,学姐我给各位提一下对于这款产品要提防的点。

1. 缺少中症保障

疾病分为轻症→中症→重疾三阶段,轻中症疾病恶化成为重疾的风险可以通过及时治疗来规避。

然而,中症疾病治疗起来花的钱并不少,动不动就十几万元,一般家庭真的受不了。

市面上卓越的重疾险差不多都能将轻症、中症、重疾保障包含其中,使被保险人没有顾虑的全身心投入到治疗当中。

合众爱健康2021作为一款刚推出不久的新产品,让人寒心的是,这样基本的中症保障都没有。

2. 重疾保障没诚意

眼下市面上超多重疾险不光设有多次赔,另外,还有设定60岁之内额外赔。

60岁之前是人生经济高峰期间,额外赔的作用就是使这个被保人有更多的保障。

保障100种重疾是爱健康2021的设置,赔1一次就不再赔付了,而且100%基本保额的赔付是仅有的。

同买50万保额,别人60岁前出险额外赔80%保额的话就有90万了,可此产品仅能赔付50万。

所以说,合众爱健康2021的保障内容真不怎么样。

3. 没有癌症多次赔

癌症算是重疾中最严重的疾病,理赔率和其他的相比较起来要高出很多,占比70%左右,而且发病率呈现越来越年轻化的趋势。

目前随着各种医术,科技发达起来了, 医疗水平也提高了不少,癌症患者生存率也提高了不少。

但是要小心的是,已经患过癌症的人,有很大的概率会再次患其他重疾或者复发,因而只允许保障一次癌症赔付的重疾险还不充分。

为了符合大众需求,现在大部分的重疾险都会提供癌症多次赔付这个选项,然而爱健康2021依旧没有,简直就是有点拖后腿了!

关于合众爱健康2021重疾险我就不再做过的解释了,对这款产品有兴趣深入了解的小伙伴去听听专家咋说的:

《合众爱健康2021值不值得买?这几大缺陷买前必看!》baoxian.2239.com

三、学姐总结

括而言之,即便合众人寿的实力和偿付能力能够得到大家的认可,不过它家的王牌产品表现没有什么特别的。

欠缺中症保障,此外,重疾没有囊括特殊年龄额外赔付,不适用于想要高保额还有保障周全的人。

所以,一家保险公司的实力优秀并不意味着它家的产品就一定可以买。

各位伙计记得在选择保险时,不要只在乎保险公司,产品出不出色是最要紧的。

现在市面上多的是保障全面且性价比高的产品,大伙可以多对比对比。

我给大家整理出了十款高性价比产品,请看:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "合众人寿保险公司分析"的图文回答,望采纳!