Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-02-20 分类:国富人寿八桂无忧C款重疾险全方位测评

最近小伙伴们都喜欢多次赔付型重疾险,比较关注的是——重疾最多可赔5次的国富八桂无忧C款重疾险,大家想知道这款产品的保障是好还是坏呢?优点有哪些?缺点有哪些?到底值不值得入手!

今天学姐来做一下全面的测试,一同揭开国富八桂无忧C款重疾险的真面目!

※这篇精华测评,等不及的朋友可以直接看:

《注意!国富人寿「八桂无忧C款」的这些缺陷,大家买前一定要看》baoxian.2239.com

《注意!国富人寿「八桂无忧C款」的这些缺陷,大家买前一定要看》baoxian.2239.com

一、国富八桂无忧C款重疾险大揭秘!

废话不多说,先上产品保障图:

看图里所展示的,国富八桂无忧C款重疾险针对基本保障设置了重疾、中疾以及轻疾的保障,还自带特定重疾、老年特定重疾、被保人豁免以及身故保障,看上去这个产品的保障很全面!那具体情况怎样呢?

优点一:提供额外赔保障

对于保障方面,国富八桂无忧C款重疾险提供特定疾病额外赔保障和老人特定重疾额外赔保障!

特定疾病的额外赔保障可以保多达12种特疾,若不幸被保人首次确诊特定重大疾病且符合理赔要求,在获得100%保额的重疾理赔金的前提下,在特疾额外赔理赔金方面保险公司会给予被保人50%基本保额。

老人们除了特定的重疾额外赔保的十种老人特疾外,若被保人在60周岁前第一次被诊断为规定疾病,且达到理赔要求,能额外获得30%的额外赔基本保额,一共130%的保险金额!

国富八桂无忧C款重疾险

国富八桂无忧C款重疾险

从这个角度看,国富八桂无忧C款重疾险的额外赔偿保障做的没什么缺点!

优点二:等待期较为合理

等待期也就是保险公司的观察期或免责期,简要说明,保险被投保人购买后将会有一段限定的期限,要是产生了保险事故,能出处理的也只有意外保险事故,保险公司有权认为不进行赔偿。

换言之,从被保人的立场来说,等待期的缩短,代表着我们的保障也可以尽早的落实!

等待期的设置在一定程度上会反映产品的特性,在等待期上国富八桂无忧C款是90天,相较于一些将等待期设置为180天之久的重疾险产品,这款重疾险称得上杰出,在一定程度上保障了被保人的利益!

※等待期的有关知识,要了解的知识不止这些,你还需要了解一下这些:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

看事情不能只认准一个方面,看保险不能只看它的好处,还要看它的弊端是什么,所以,我们再来扒一扒八桂无忧C款重疾险还存在哪些不足之处!

缺点一:轻症存在隐形分组

针对轻症保障的设置,国富八桂无忧C款有着保35种轻症最高赔付5次的保障设置,每次赔偿的金额为30%基本保额,看上去这个轻症保障还是很有吸引力的。

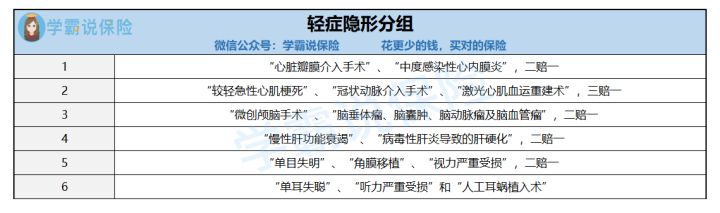

但仔细认真钻研条款后,学姐发现一些问题,例如八桂无忧C款重疾险居然存在着隐形分组的情况,即有些疾病只能“二赔一”或“三赔一”!

比方国富八桂无忧C款重疾险具体规定,对“心脏瓣膜介入手术”和“中度感染性心内膜炎”两项中的其中一项承担保险责任,在给其中的一项保险金交付后,同时另一项轻症疾病的保险责任中断 。

这两个轻症除外,几组暗藏分组的状况也被学姐发现了:

国富八桂无忧C款重疾险

这毋庸置疑是在明显降低轻症的理赔概率,轻症的理赔门槛被明显提高了,对被保人来说不是特别友好啊。

缺点二:保障期限比较单一

应该知道,相比保至70周岁、65周岁或60周岁的定期重疾险而言,终身型重疾险保费贵,可以保终身,不仅保障时间长,而且还稳定。就像一些追求保障全面、保障力度强的重疾险产品,但预算不是特别充足的消费者来说,就会偏向于选择定期版重疾险了。

市面上做得好的重疾险产品,有一些保至到60/65/70周岁、或者就是保障一生这样保障期限,消费者可以根据自己的经济状况和实际情况进行购买,挑选最佳的保障期限。

例如昆仑健康保普惠多倍版重疾险,只能是保至70周岁或保至终身!

※想认识这款产品的朋友们请点开这篇文章:

《昆仑「健康保普惠多倍版」好吗?今天我来告诉你们真相!》baoxian.2239.com

但国富八桂无忧C款只有保终身这么一个保障期限,保障期限比较单一啊,很有可能把钱准备不充裕的朋友就买不起了,……

二、国富八桂无忧C款重疾险值得入手吗?

总体看了以后,国富八桂无忧C款重疾险虽然具有提供原位癌保障、特疾额外赔保障、等待期比较合理等优点,但还是存在重疾分组不是特别合理、轻症存在隐形分组、保障期限比较单一、性价比不高等不足。

有想买这款产品的小伙伴可千万要考虑周到,看看自己是不是真的能接受这些缺陷。

可以接受的朋友还是可以投保这款产品的。

对这款产品没兴趣的话,市面上性价比高的重疾险产品还有很多,例如单次赔付型重疾险中的凡尔赛1号、康惠保旗舰版2.0等,还是多次赔付型重疾险——阿波罗1号、金葫芦初现版等,都蛮可以的。

※字数有限,学姐就不在这儿详细的给大家讲解了,想了解的朋友可以直接戳下篇,我已经为大家整理好了:

《十大便宜好价的重疾险大盘点》baoxian.2239.com

以上就是我对 "国富八桂无忧C款全面测评"的图文回答,望采纳!