Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-03-30 分类:大家橙心养老年金险

人尽皆知,我国人口老龄化日益严重,生育概率也很低,尽管是三胎政策为应对措施,然而“我们的养老生活如何保障”仍然是一个大问题!

因此政府正在鼓励发展第三支柱商业养老保险,使其成为补充力量,说啥来啥,前不久大家养老就全新上架了一款养老年金保险产品,即【大家橙心养老年金险】,而该产品据说女性只需要最快到55岁,男性最多60岁就能够开始领取养老年金,最重要的是,可以领取20年。

那大家橙心养老年金险的性价比究竟是怎样?值得入手吗?可以领取到多少收益?用作以后的养老可以吗?将今天的这篇文章看完就可以明白!

在准备开始测评之前,针对养老年金险的一些防套路攻略,大家也得详细了解一下呢:

《学会这招,远离养老年金险99%的坑》baoxian.2239.com

《学会这招,远离养老年金险99%的坑》baoxian.2239.com

一、大家橙心养老年金险的优缺点包括哪些呢?

老规矩,我们来看看大家橙心养老年金险的产品精美图到底长什么样子:

放眼望去,就能轻易发现大家橙心养老年金险的优缺点,那么我们现在就来详细分析:

>>大家橙心养老年金险的优点:

1、缴费期限选择灵活

大家橙心养老年金险除了趸交以外,还包括3年、5年、10年、15年和20年这几种年交方式,不同客户的不同缴费需求基本上就都满足了,如果想投资5万元,在预算充足的前提下,选择趸交是完全可以的;预算不充足的情况就可以选择分10年交,每年仅仅投资5000元就可以了。

对于投资一份养老年金险,不晓得选择怎样的缴费期限的话,以下这篇文章就非常值得大家了解:

《买年金险,缴费年限怎么选才不会亏?》baoxian.2239.com

2、其他权益丰富

大家橙心养老年金险的权益不止有保单贷款、加减保、而且还有减额交清以及可对接养老社区等,其中最大的特点应当是可对接养老社区,养老社区是大家人寿保险公司推举的养护机构,就是“医养结合型”老年养护机构,不但有老年人生活照料、而且还有医疗保健等功能,属于环境比较好的养老院。

但大家一定要注意了,这款大家橙心养老年金险产品规定,如果想拥有养老社区的最基础的合法权益(含保证入住、优先入住权等),你的累计已交保费需达200万!

另外就是经过学姐的深度解析,发现大家橙心养老年金险的瑕疵还挺多的,具体内容在下面这篇文章中都有介绍!

>>大家橙心养老年金险的缺点:

1、投保门槛有限制

虽说大家橙心养老年金险支持出生刚满28天至65周岁的人群投保,原本以为投保年龄范围挺友好的,但是它的起投金额是有限额的,如果选择趸交,最低以5000元起价,假若选择年交的方式,那最低也要2000元起。

大家要清楚市场上一些投保门槛低的养老年金产品,直接是以1000元作为起投目标,这种产品于那些资金有限、刚毕业的大学生而言会更加友好,通过比较,大家橙心养老年金险的起投门槛就略高一点!

2、无法附加万能账户

万能账户代表什么?表示的含义是将每年不想领取的养老年金放在这个万能账户里面进行二次增值,一般而言,优秀的万能账户的保底利率是3%,照这样利滚利下来,我们保单的收益就自然高了起来。

令人觉得可惜的是,大家橙心养老年金险这个产品是不可以附加万能账户的,放在年金市场上的竞争优势就不大了,假如说有小伙伴非常介意这一点,在确定购买之前一定要好好的想一下!

字数有限,关于大家橙心养老年金险更多的不足之处的分析,大家可以好好的了解一下下面的这篇测评文章:

《大家橙心养老年金险真是老年人的福音?看完收益你就知道了!》baoxian.2239.com

已经给大家介绍完了大家橙心养老年金险的优缺点,了解一款理财险产品,最关心的莫过于产品的收益了,学姐给大家举一个例子,让大家了解一下究竟大家橙心养老年金险的真实收益是什么情况?

二、大家橙心养老年金险大家橙心养老年金险-9关键看它的收益!

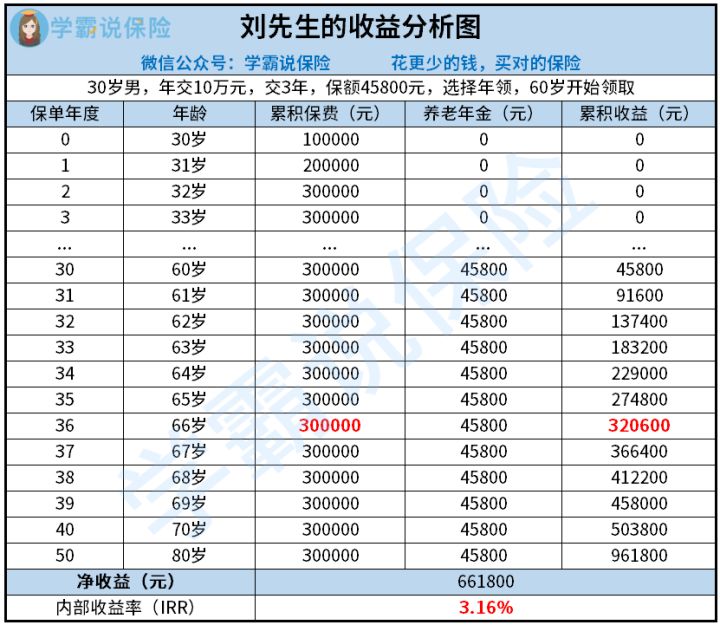

为了方便大家的理解,学姐举个例子来分析,我们用30岁的刘先生的情况作为一个例子,如果说刘先生购买了一份大家橙心养老年金险,每年的保费是10万元,一共缴纳3年,总计基本保额是45800元,年龄到60岁开始正式领取养老年金,选择年领,那么刘先生30岁到80岁这段时间的真实收益如下分析图:

学姐直接给出测算的结果:

在刘先生开始领取养老年金直至到了第6年,当到了刘先生年纪为66岁时,这个时候累积收益就是320600元,这已经大于30万元的本金了,也说明刘先生已经能回本了,这6年的回本速率看起来或许比较短,但是,跟那些返本速度仅需要4年的同类型产品进行比较来看的话,大家橙心养老年金险的回本速度就慢了一些!

另外就是,在刘先生到了80岁这个年龄的时候,此时保单的累计收益已经有961800元了,在这个基础上减去本金的30万元,最终的净收益可以高达661800元,与此同时,学姐还专门的帮助大家测算了一下内部收益率,显示出的结果为3.16%,看着是挺高的,但是了解到市面上收益很高的年金险产品,IRR差不多都是3.49%-3.5%之间,在对比之后,就可以看出大家橙心养老年金险的收益有一些低了!

要是大家追求返本速度快而且收益很高的年金险,学姐建议大家参考这几款年金险,总有一款适合你:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

三、学姐建议

总的来说,大家橙心养老年金险的性价比普通,虽然说它缴纳费用的期限比较灵活,且其它的权益充足,只是它的投保标准受限及其没有办法额外添加万能账户等缺陷,若是想投保的养老年金险必须可以附加万能账户的话,那么大家橙心养老年金险就不能满足你的要求了,让人倍感失望!

再者,大家橙心养老年金险的回本速度和内部收益率都不是市场上的最优水平,提议各位买它前多进行对比一下再决定!

那今日的内容就已经全部结束啦,希望对各位朋友有帮助!

以上就是我对 "大家橙心养老年金险怎么买?可领多少钱?"的图文回答,望采纳!