Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-04-01 分类:阿童沐1号pk健康保普惠多倍版

最近很多人都对重疾险感兴趣,莫非是因为重疾险产品那可观的保额,才能让大家沉迷重疾险产品?

其实,保障内容和保额一样都属于衡量一款重疾险是否优质的重要标准。

今天,我们就通过阿童沐1号跟健康保普惠多倍版的对比,那么现在就看看符合哪些标准才是优质的重疾险。

但是其实重疾险的水是很深的,要是有朋友希望可以避坑,不如来看看这篇文章:

《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

一、阿童沐1号pk健康保普惠多倍版,全面深入对比

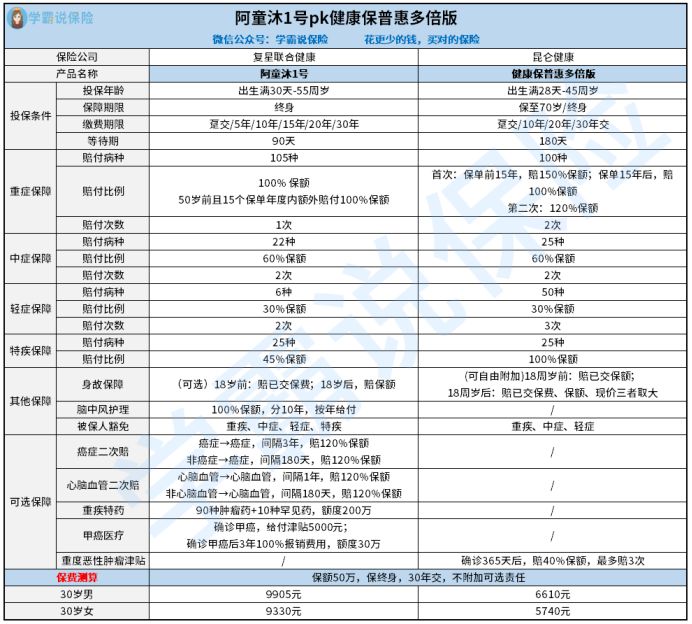

学姐奉上阿童沐1号跟健康保普惠多倍版的横向对比图,先简单瞧瞧:

下面就是学姐做的阿童沐1号跟健康保普惠多倍版之间的对比。

>>投保条件方面

最高可接受的投保年龄,阿童沐1号为55岁,健康保普惠多倍版为45岁,对比后发现相对老年人群体而言,前者明显更加友好。

在保障时限这一块,此款阿童沐1号仅可以选择保终身,而健康保普惠多倍版可选择保至70岁或保终身,后者在保障期限方面提供了不同的可选方案,灵活性更强,还是很贴心的。

缴费期限方面,比阿童沐1号跟健康保普惠多倍版有多种可选,可选择的缴费期限最长是30年,可以最大限度地减轻消费者的保费压力,还是很厉害的。

等待期方面,设置等待期限90天的比阿童沐1号,健康保普惠多倍版要比它的等待期长一倍,阿童沐1号可以让投保入早早接受保险保障,也能让等待期的出险率等到有效的降低。

若出险的时间恰恰在等待期,那么可能导致的后果有哪些?看完这篇文章就会清楚了:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

>>基础保障方面

阿童沐1号跟健康保普惠多倍版都覆盖重疾、中症跟轻症保障,由此可见基础保障做的很全面。

针对重疾这方面,这两款产品在你年龄未达到60岁之前设置了额外赔付。阿童沐1号最高可以赔付100%的保额,而健康保普惠多倍版这个产品的情况则是最多能额外赔50%保额。

重疾额外赔给被保人得到更多赔付金,就有了足够的勇气去应对风险。

阿童沐1号的重疾额外赔比健康保普惠多倍版多赔了50%,以50万保额换算的话就能多拿到25万元赔付金,整体优势很明显。

阿童沐1号跟健康保普惠多倍版在中轻症方面,赔付比例一样,二者分别能够赔付60%保额跟30%保额,算是市面上比较好的,非常优秀了。

除此之外,阿童沐1号跟健康保普惠多倍版都有覆盖特疾保障,分别能够以45%跟100%保额来得到赔偿。

针对特疾保障,健康保普惠多倍版就要好于阿童沐1号了。

>>其他&可选保障方面

阿童沐1号设有脑中风护理责任,若是满足条件了那么能够赔付100%保额,赔付力度真的很好!

另外,相较于健康保普惠多倍版,阿童沐1号在可选保障上的范围更泛。

阿童沐1号涵盖了癌症二次赔、心脑血管二次赔等高发重疾二次赔付责任,还是很人性化的。

癌症属于易发重疾的一种,癌症复发的几率很大。

大量临床经验表明:癌症疾患进行手术后1年再次得病的可能性为60%,至少有80%的癌症患者在5年内复发和转移致死。

阿童沐1号涵盖了癌症第二次赔付的保障,假设被保人不幸复发癌症,拥有二次赔的支持和援助,这样到了话患者就有很多的底气去与癌症对抗了。

关于癌症二次赔的重要性,我就此省略,要是有朋友好奇的话就点开了解一下:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

比较来说,健康保普惠多倍版在高发重疾二次偿付上的设置是不到位的,实在是太遗憾了。

可是,此款健康保普惠多倍版也针对恶性肿瘤重度规划了保障,从这一点看,跟癌症二次赔有些类似,还是挺不错的。

在看完阿童沐1号跟健康保普惠多倍版的对比后,究竟哪一款产品的性价会比较高呢?究竟哪款才更值得我们去购买?答案,下文可以告诉你。

二、阿童沐1号pk健康保普惠多倍版,哪个性价比最高?

根据保障内容、赔付比例这两项的综合分析来看,毫无疑问,阿童沐1号跟健康保普惠多倍版在重疾险中的保障很高,这两款产品都受到了很多人的喜爱。

以30岁男性购买产品情况为例,选50万保额,保障到终身,分30年交保险费用,不附带可选责任。

阿童沐1号跟健康保普惠多倍版每年支付的保费额度分别为:9905元跟6610元。

不难看出,健康保普惠多倍版比阿童沐1号的保费要便宜不少。

说实在的,这两款产品的性价比都不低,怎么选择还得看个人。

如若中意高发重疾二次理赔的伙伴,学姐的建议是选择阿童沐1号;若是追求恶性肿瘤重度保障的人群,建议入手健康保普惠多倍版。

根据上述分析,阿童沐1号跟健康保普惠多倍版都可以算是很拔尖的重疾险,朋友们可以按需进行选择哈。

若是对这两款产品还不满意,那么可以从这篇优质重疾险榜单里面,挑选出最适合自己的产品:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "健康保普惠多倍版重疾险相比阿童沐1号哪个保障更有用"的图文回答,望采纳!