Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-04-05 分类:同方全球人寿pk信泰人寿哪家更靠谱

今天,学姐刷到这样一则新闻:28岁男子患尿毒症急需换肾,与父配型成功却遭父亲拒绝,原因竟然是……

学姐很震惊,以为亲生父亲不想救孩子的命,深入探究一下才发现,原因是因为没钱。

只有钱才能够治病,没有钱只能放弃治疗。要是之前就给孩子配置了重疾险,就不会这样了!

这确实也是学姐一直说的,必须要提前买重大疾病险!那学姐今天借此机会,以同方全球人寿和信泰人寿这两家热门保险公司为例子,教大家一些挑选旗下重疾险的小妙招!

咱们先来看看重疾险的保障内容都包含什么,戳:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

一、保险公司PK:同方全球人寿和信泰人寿,哪家更靠谱?

学姐主要是以偿付能力和理赔能力为基准来比较同方全球人寿和信泰人寿:

1、偿付能力

>>同方全球人寿的偿付能力

一家保险公司的重要指标当中就有偿付能力,保险公司能否赔偿合同约定的保额取决于保险公司的偿付能力。

要是保险公司想要偿付能力合格,是需要满足保监规定标准:

核心偿付能力充足率>50%;综合偿付能力充足率>100%;风险综合评级为B类以上。

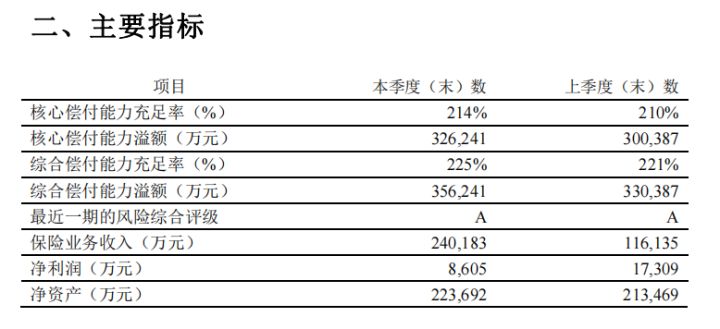

同方全球人寿的偿付能力好不好呢?

在2020年第1季度官方数据中,同方全球人寿的核心偿付能力高达214%,已经远远高于银保监规定数目50%;并且,综合偿付能力充足率225%,也超过规定的100%

这样看来,同方全球人寿保障力度强,各方面让人满意,这也就是说,我们能够完全信任该项产品,不用过多忧心。

>>信泰人寿的偿付能力

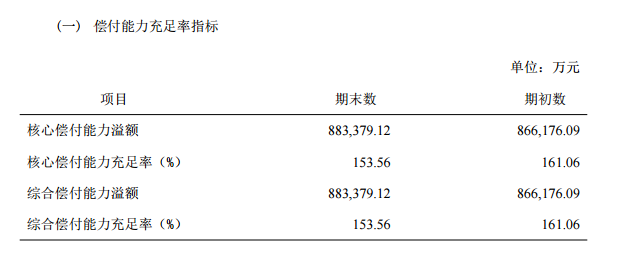

将目光转向信泰人寿,偿付能力怎么样呢?

注意,图为信泰人寿在2021年第一季度的偿付能力,供大家分析,不管是核心偿付能力充足率,还是综合偿付能力充足率均为153.56%。

可见,在偿付债务的能力上面信泰人寿还是达标的!

显然,同方全球人寿和信泰人寿的偿付能力不分伯仲,但下面这一点保证分得出谁胜谁负:

《同方pk信泰,保险界“网红”的角逐,谁能凭实力出圈?》baoxian.2239.com

说完这两家保险公司的偿付能力,下面让我们一起来看一下同方全球人寿和信泰人寿的理赔时效。

2、理赔时效

>>同方全球人寿

同方全球人寿的理赔数据怎么样?就在下面:

在风险管理体系上同方全球人寿更稳妥,换句话说就是资金充足是外资应对可能即将发生的各种理赔事件的必备条件。

外资公司秉持的态度就是千万不要发生任何法律纠纷!

在外资公司里,理赔纠纷是很少可以见到的,因为它是很强硬地面对理赔事件的。

因此,外资公司愿意同意十分高的产品获赔率,所以对消费者而言极其重要!

>>>信泰人寿

学姐已经将2020年信泰人寿的理赔数据整理出来了,就在下方:

因此,信泰人寿在2020年的理赔时效是很令人满意的,小额理赔的失败率低至0.1%,并且半天不用就可以结案。

信泰人寿的理赔服务,被保险公司的理赔时效很好地间接反映了,很优秀!

看这两家保险公司的实力都如此的不相上下,那么旗下的重疾险应该也不会很差,这就为大家奉上学姐惊喜准备的一款优秀重疾险的小妙招!

二、重疾险挑选:如何挑选同方全球人寿和信泰人寿旗下的重疾险?

一款优秀的重疾险,保障内容必须有以下这些:

1、轻/中/重症保障责任

重疾是啥?指的就是那些危及生命,治疗费用高昂的疾病。重疾包含的范围很广,其中肺癌、肝癌、急性心肌梗死等疾病也属于。

而重疾险中是一定会保障28种重大疾病,毕竟这28种重疾占所有重大疾病的发病率的95%,卓越的重疾险在特定年龄以前都包含额外赔付。

比如学姐之前测评过的康惠保旗舰版2.0重疾险:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

另外重疾险中所能够保障的轻中症并不包括普通的感冒发烧,而代表着重大疾病对照轻/中度状态,举例来说原位癌、早期肝硬化、较小面积Ⅲ度烧伤等等。

一般一份优秀的重疾险里的轻中症保障都是自带的,并且有关轻症赔付的最高比例达45%,中症赔付最高比例达90%。

2、身故/全残保障责任

要知道,现在市面上优秀的重疾险一般都提供身故保障责任。但是,有些重疾险的身故责任是自带的,有些则需要附加。

凡尔赛1号就是一款自带身故保障的保险,市场的认可度非常的高。

你们不信的话,就请跟着我赶紧了解一波:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

3、可选责任要丰富且实用

一般情况,市面上不少重疾险的可选责任包含恶性肿瘤二次赔付、投保人豁免等。

但如果是比较优秀的重疾险,还会包含特定疾病额外赔、心脑血管二次赔付等等。

当然,关注重疾险的可选责任的实用性的同时,也不要忘了观察其赔付比例!

学姐已经把选择同方全球人寿和信泰人寿旗下的重疾险产品的方法告诉各位了,学会了吗?

三、学姐总结

综合以上所说,同方全球人寿和信泰人寿这两家保险公司都有很强劲的实力,而对于旗下的重疾险产品,在上面学姐已经为大家总结了。

不过,是仅仅从保障责任的角度来说明的。毕竟,不同的重疾险适合的人群也是有所差异的。比如健康情况不佳的群体,就更适合购买健康告知没有那么严格的重疾险。

通常情况下,只要是听取学姐的建议的绝对不会有错!

以上就是我对 "信泰保险公司对比同方全球人寿哪个的保险性价比高"的图文回答,望采纳!