Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-04-03 分类:英大人寿鑫禧恒盈两全保险2022

一说起英大人寿,想必很少了解保险行业的朋友们来说,可能不太了解这家保险企业,但是英大人寿的背后股东各位肯定有听说过,是鼎鼎有名的国家电网。

背后的股东实力雄厚,英大人寿算得上保险行业新入围的豪门企业。

前几天,英大人寿推出了一款新产品,鑫禧恒盈两全保险是它的名称,听说这款产品的保障内容做的很全面。

学姐特地为大家带来这款产品的测评,来看看这款产品是否值得大家选择。

有好多朋友对于两全保险的知识了解的不是很透彻,那么这篇文章将带你更好地去解析这类险种:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

一、鑫禧恒盈两全保险保障内容大公开

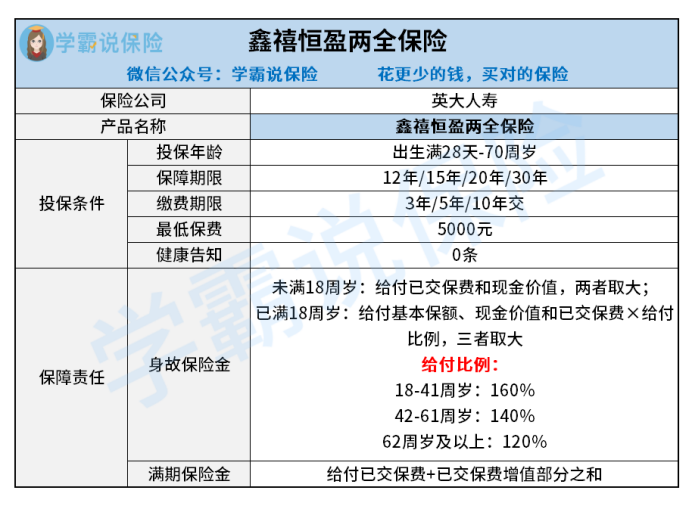

一般地,我们先来解析鑫禧恒盈两全保险的产品测评图:

现在作为一款两全保险,鑫禧恒盈两全保险沿袭了两全险最优秀的传统——可以同时保生与保死。

身处保险期,鑫禧恒盈两全保险给被保人签订的身故保障协议为,若被保人在保险期满后还没有死亡的,这样一来就可获得满期保险金。

等于说,在鑫禧恒盈两全保险所提供的这两项保障服务里面,最终赔付给被保人的只有一项保险金,因为身故跟生存保障是无法同时进行赔付的。

接下来,我具体讲讲鑫禧恒盈两全保险的保障赔付比例情况。

说到身故保障方面的内容,鑫禧恒盈两全保险把18周岁作为分界线,前后设置了不一样的赔付内容。

被保人假如没有18周岁就不在了,那么受益人领取已交保费跟现金价值的较大者是没问题的;

被保人若是满了18周岁不在了,受益人则按基本保额、现金价值、已交保费*给付比例三者取大进行身故保险金的领取。

其中,赔付比例包括的情况在下面:

18-41周岁:160%;42-61周岁:140%;62周岁及以上:120%。

在满期保险金给付这一块,若被保人在保险期满时未身故,那么获取满期保险金是可以的,鑫禧恒盈两全保险提供的给付比例为已交保费与已交保费增值部分之和。

鑫禧恒盈两全保险的保障内容比较好理解,学姐就不再继续介绍了,大伙可以移步这里了解更多关于鑫禧恒盈两全保险的详情:

《英大人寿「鑫禧恒盈两全保险2022」买前必看!真心不会让你失望》baoxian.2239.com

如此一来,这款鑫禧恒盈两全保险适宜入手呢?详细的测评请看下文~

二、鑫禧恒盈两全保险值不值得买?

鑫禧恒盈两全保险值得购买吗?在告诉大家答案之前,先来了解下鑫禧恒盈两全保险有哪些长处和短处。

>>鑫禧恒盈两全保险的优点

1、投保年龄范围广

鑫禧恒盈两全保险的最高投保年龄不超过70周岁,可是特别多两全险配备的最高投保年龄为60周岁,这对于60-70周岁的群体而言并没有好处。

经过对比,鑫禧恒盈两全保险的投保年龄范围还是比较友好的。

2、保障期限选择多

市场上两全险产品的保障期限只设置一种选项的并不少,根据该产品的设定去选择单一的保障期限是消费者仅有的选择。

而鑫禧恒盈两全保险就不一样了,这款产品设置的保障期限并不是单一的,被保人可灵活的选择保12/15/20/30年,这样消费者就有更多的主动权来灵活选择适合自己的保障期限了。

3、不设健康告知

健康告知的作用是衡量投保门槛宽松与否,大致上好多两全险都会直接性设定有健康告知权益,便于约束某些身体健康不达标的人投保。

这方面让人感到开心,鑫禧恒盈两全保险这款产品竟然没有设置健康告知,也可以这么说只要符合投保规则的群体,不论有没有既往病史,都有投保鑫禧恒盈两全保险的机会。

所以,鑫禧恒盈两全保险对被保人来说还是比较暖心的。

针对保险产品中的健康告知,估计有很多朋友不太清楚,那么这篇文章带你了解清楚:

《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

>>鑫禧恒盈两全保险的缺点

1、没设全残保障

鑫禧恒盈两全保险保障范围只包括身故,不包括全残,这点上的表现有点不尽人意。

何出此言呢?小伙伴们试想,要是被保人哪天不幸出现了意外伤害事故,身体达到全残标准,但却并未身故,那么此时还可不可以领取赔付金?

当然是拿不到的,因为鑫禧恒盈两全保险没有提供全残保障。

2、保障内容单薄

除了设置了身故和满期保障以外,鑫禧恒盈两全保险就没有提供其他保障给被保人了,说实话,保障内容太单调,难以令人心动!

不过,不得不承认,这也确实是两全险的共性所在了,为什么这么说呢?因为两全险最大的卖点就在于可以返钱,这类产品往往不会太过于看重人身保障上的设置。

学姐建议,因此大家买两全险要谨慎一点,毕竟买保险最主要的还是寻求人身保障。

人身保障类保险有哪些?以重疾险、医疗险、意外险跟寿险为例,这些都是与人身保障类的险种有关。

不过,人身保障类保险是不可以乱买的,买保险还是有技巧可循的:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

总结:鑫禧恒盈两全保险自身的优势和劣势较为明显,优点含有投保年龄范围广、保障期限选择多、不设健康告知;至于缺点的话就是不保全残,并且保障内容单薄。所以还是希望各位买前先想清楚再做决定。

以上就是我对 "鑫禧恒盈两全险性价比怎么样?靠不靠谱?"的图文回答,望采纳!