Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-01-27 分类:海保人寿福佑金生年金险

海保人寿福佑金生年金险是近期非常火的短期保障型年金险,条款本身对每年能领取多少钱有明确的说明,看起来似乎是稳定增值,实则暗藏套路,

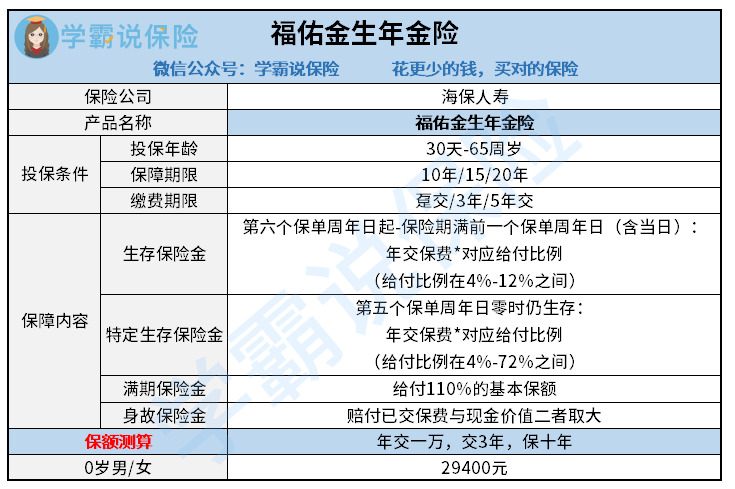

话不多说,先看看福佑金生年金险的基本保障整理:

福佑金生年金险是一款传统型年金险,不能附加万能账户,最快是第5个保单年度可以领取第一笔钱,整体的保障看起来比较常规,并不亮眼,在购买的时候要留意以下几个问题:

1、福佑金生年金险保障期限与缴费期限挂钩

选保障期限10年的话,趸交或3年缴费都是可以的;如果选择保障期限15或20年,可选趸交或3/5年交。如果想要短一点的保障期限,能更快领到满期金,可选缴费期限较短的趸交或3年交。

2、福佑金生年金险不可附加万能账户

不少传统型年金产品可以灵活附加万能账户,在不着急用钱的时候把收益进行二次增值,但是福佑金生年金险却不能附加万能账户,相较之下其增值方式单一。

3、福佑金生年金险短期保障收益低

福佑金生年金险的短期保障相对羸弱,选择了趸交、保障10年的话,特定生存金和生存金的给付比例都是非常低的, 算出来的IRR并不高,想获取高收益则需要负担长期的高额保费,对部分由于保险预算不够而选择短期保障的朋友来说不太友好。

总结一下,福佑金生年金险的竞争力并不高,想要仔细了解福佑金生年金险的真实收益的话可以看看这篇: 《海保「福佑金生」年金险值不值得买?看完真实收益你就知道了!》baoxian.2239.com

《海保「福佑金生」年金险值不值得买?看完真实收益你就知道了!》baoxian.2239.com

以上就是我对 "福佑金生弊端"的图文回答,望采纳!