Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-06-13 分类:恒大恒久长青终身重大疾病保险

好多朋友来问学姐,恒大人寿发布重疾新规定义新产品了没,这不,现在恒大就给大家带来一款重疾新规产品了,恒大恒久长青重大疾病保险,最高有6次赔付,而且赔付比例可是会一次比一次高,达到了200%,是不是马上想去知道它是不是真的了?学姐马上带你一起看个究竟!

正文开始前,还是给大家普及一下如何挑选重疾险先: 《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

本文重点:

恒大恒久长青重疾险有哪些保障?

恒大恒久长青重疾险值不值得买?

一、恒大恒久长青重疾险保障什么?

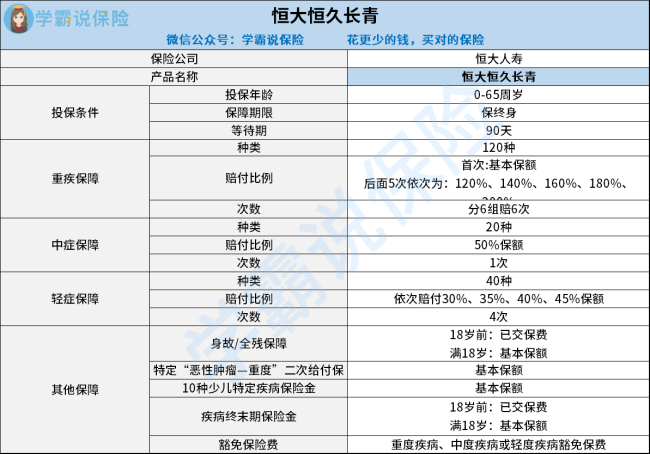

大家可以先看看这张恒久长青重疾险的产品结构图:

从这张图中我们就了解得到恒久长青重疾险是一款健康保障产品了,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但实际上这款产品有不少看不见的坑,一起看看有哪些:

1、保障期限选择少

恒久长青重疾险的保障期限仅有终身可选,相较于可以选择保30年或20年的重疾险来看灵活度就不咋地,比较单一。

倘若有给孩子购买的念想学姐奉劝别着急,因为给孩子买了这款产品,未来就会被困住!以后孩子成年后或到30岁想入手一份更好的产品就要多花点钱了。这样的话来不如现在就入手一份选择灵活性的产品,比如以下这些!《2021年十大高性价比的小孩重疾险》baoxian.2239.com

2、中症保障不到位

指的是病症比重症不严重一点,但是治疗这些疾病的费用可不低哦!

为了让被保人在病情较轻时治疗且享受理赔,大部分的重疾险产品的中症赔付比例会达到50%,次数为3,恒久长青重疾险的中症赔付比例达到及格线了,但次数仅有1次,比较起来恒久长青重疾险的诚意还不够~

不信大家可对比对比,这份资料保你有收获:《全国热门的136款重疾险对比表》

baoxian.2239.com

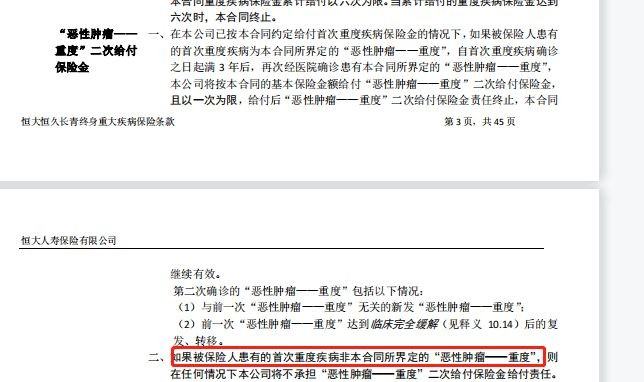

3、癌症二次赔付难

一般癌症二次赔付囊括了两种情况,首次非癌症是其中一种,第二次也被确诊为癌症,或者两次都为癌症,大部分重疾险的癌症二次赔都是针对这两种情况,都会给予相同的赔付条件。但恒久长青重疾险并不是这样,假如不能达到保险合同约定的重疾程度是不给予理赔的,请看:

上面说的缺点要是没有给大家扒拉出来的话,估计大家都发现不了吧,买重疾险必须注意该产品的各种缺陷,要是还想详细了解这款重疾险,点击下文查看详细版资料是不会错的!《恒大恒久长青终身重疾险的缺点,有3个!》baoxian.2239.com

二、恒大恒久长青重疾险有必要买吗?

恒久长青重疾险允许0-65岁的人购买,在重疾多次赔上也是很用心的,凭这点学姐原本还想夸赞这款重疾险。

但是想不到了解完它的条款后发现这款产品不仅保障期限的选择那么死板,只保终身,针对中症保障和癌症重度二次赔付的保障也不够全面,赔付比例也不高,赔付标准还这么严格,不想让人拿到赔付金就直说好吧。

学姐想说的是,投保重疾险时一定要根据自身实际情况来选择合适自己的,要是无法抉择最好多咨询或是多对比看看!

以上就是我对 "恒久长青终身有必要加特定百万重疾"的图文回答,望采纳!