Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-17 分类:为什么要强制缴纳社保

类似这样的话,我们在生活中听过很多:

交社保,可以让我们能有个安定家,能让小孩上学。

本来每个月能到手的工资就不多,交完社保后就更没有钱可用了。

把钱放进养老账户后就不能正常取出了,假若在放里面亏了,那还不如我用来搞其他获得利益的渠道?

......

对于社保,牢骚多多,讲到底其实就是觉得:如果想让我们利益最大化,就请国家不要强制缴纳社保,因为并没有什么用。

其实呀,国家也有国家的难处,国家为了保障我们广大公民的利益也是煞费苦心,可是我们当中有非常多人都不能领会,没什么感想而已。

现在让学姐和大家好好说说,什么原因国家要强制缴纳社保,以及这个问题的镜像问题,假设不强制缴纳社保的话会说是什么结果。

为什么要强制缴纳社保

要掌握这个问题,我们必须得了解社保的本质是什么,这样才可以从更多的角度来看待。

从社保的本质来看

社保的本质,是国家用来拉近社会贫富差距的一种社会制度。关键,社保主要还是用来解决低收入人群“没钱治病,没钱养老”的种种问题。

因为高收入群体的看法就是,治病、养老等问题从来都不是大问题,小病小痛完全能够负担,就算有什么大病也可以用商保来避免产生很大的损失。

养老的钱更不成问题。

若是低收入群体就不是这样了,别看几万十几万的医药费就能够使家庭财政损失惨重,有时候几百几千的医药费都会让他们很长时间不能填饱肚子。

等到老了没有了收入来源,那么养老就只能靠儿女了。

这种状况促使国家建立了社保制度,它划定社会上的大半成员务必要缴纳。

说得好听点叫"共济",收入低交的金额就低,收入高的交的金额就高点,国家也会在补贴一部分,从而让大家有钱养老,保障基础医疗。

说得难听点叫"劫富济贫",当你交多的时候,医保报销比例、报销范围、起付线封顶线不会因之而变多,反之,也不会变少;

养老金并不会因为你交的越多就发越多,交多少,退休后算多少,全部都是相同的。

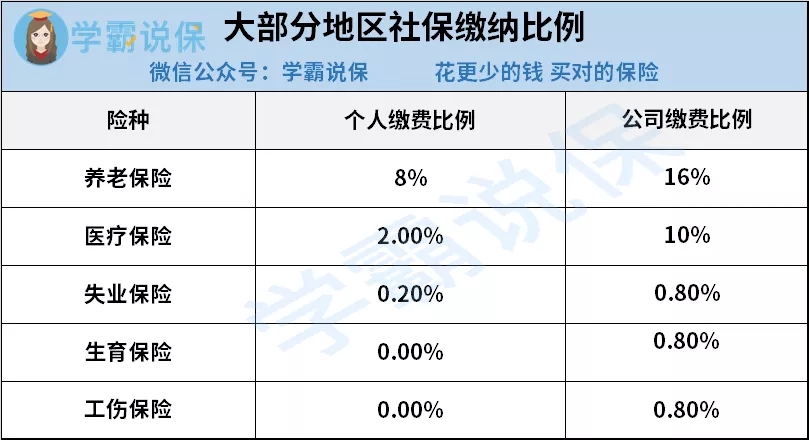

从社保的缴费比例来看

社保的缴纳比例相关解释:

针对每个月所缴纳的社保费用中,我们个人缴纳的部分只占总费用的10.2% ÷ (10.2% + 28.4%) = 26.4%。

假设小A同学月工资为10000元,那么

小A需要交10000×10.2%=1020元到社保账户

小A的公司需要交10000×28.4%=2840元到社保账户

按照小A的想法,自己交的这部分钱其实还是归我们自己:看病的时候可以消耗医保账户里的钱:退休以后,养老金的钱是依据养老账户总额进行计算的。

可是就企业而言,可以说企业每个月给我们发的工资里包括了2840元的隐性工资,这笔钱是属于社保统筹基金的,企业都没法获得什么好处,相当于缴税。

站在社保的最大受益者的角度

中低收入群体成为了社保的最大受益者。

主要缘故在于养老险:

养老险的本质,是现收现付制:从年轻人那里收到钱后立刻就转发给已经退休的老年人。

这么做的好处有两个:在过去的三十年里,中国经济有了长足的发展,但也产生了一些问题,例如通货膨胀,这么做可以对这个问题进行有效的抵制,这是这么做的好处之一;

另一方面,用现在的中产阶级的钱,付给从前的无产阶级,变相地实现"劫富济贫"。

这其实很好理解:企业每个月转入社会统筹基金的钱,然后就给了退休人员。

假设你当上了企业的股东、老板,有人要让你从企业的利润里无偿拿出一部分送给别人,你会答应吗???

此外,养老险的缴纳受到"最低与最高缴纳基数"的限制,一般基数为当地社会月平均工资的60%~300%。

也就是说,当你的收入超过当地社会月平均工资的三倍以上的时候,假如想保管自己在退休后,还能保证一定的生活质量,养老金哪里够用。

若是那些年入几十万上百万的真正的中产阶级,养老金着实是很鸡肋——根本不够人家用啊:)

然而对于低收入群体来说,养老金的“收益”是比较让他们满意的了。

养老金的领取数额是和上一年度的当地月平均工资联系起来的,而社会月平均工资又与社会经济增长最接近,跟随其后更甚者高出一定的通胀率。

目前几年中国平均通胀率达到了7%,这就代表着养老金的“收益”会随着中国平均通胀率以至少7%的增速上涨。

此外,中国养老统筹基金在靠企业与公民缴纳的基础上,不够的时候还会由国家财政直接划拨,这如何领会呢?

这就意味着,交养老险是0风险的,就像买国债,可以放心交,因为这背后是国家在撑腰。

丝毫不吹嘘的说:养老险可以算得上是中低收入群体用来抵御通胀时最简便最有用的方法了。

因此

从前面的三个角度就可以看出,国家强制缴纳社保,完全是在"劫富济贫"为老百姓着想。

若不是因为国家要求必须缴纳社保,,几乎没有企业会这样无私地帮我们缴纳社保。

企业主要是为了赚钱而不是为了公益,当然希望能够尽可能缩减成本以达到更多的利润。

幸好存在这个制度,国家才可以把“有钱看病,有钱养老”普及到我们社会的中低收入群体中,才可以更加缩小贫富差距。

不强制缴纳社保会怎么样

唯一的答案是:缴纳社保的这部分钱结局必定还是被中产阶级所掌握,结果富人的财产越来越多,穷人失去了原有的医疗、养老等保障,越来越贫苦,更别说跨越阶层。

贫富之间的差距越来越大......

还有就是企业会不会考虑将省下来的这部分钱作为工资发放给员工?

答案是:工资越少越不会,主要有两个原因。

一方面,企业给员工设定工资也是要依照市场行情来进行改进的,一旦大家都没有预想后果地涨工资,到最后企业与员工都将竹篮打水一场空;

另一方面,你的职位越低,相对而言职能就越不重要,就越"螺丝钉",可替代性就越强。

你想辞职那还有别人会来替班,既然有人愿意干那我为什么还要给这个岗位加工资?企业并不缺乏像你一样的员工。

你的职位越高,相对而言职能就越重要,可替代性就越弱,企业就越离不开你。

要是你跳槽了企业就很吃亏,为了避免你选择跳槽,于是就给你、给这个岗位加工资,把你与企业绑在一起。

那基层员工就不会涨工资了吗?那也不是这样。

企业还是会去认真筹划把“个人账户”那部分的钱作为工资发放给我们的,可是“社会统筹账户”的那部分钱根本就不可能。

还是那句话,商人逐利而不是做善事,能够用尽可能少的成本获取更多的利润才是人家的目的。

补充

国家那么用心良苦,为我们从中产阶级争取来了补贴,不过还是有非常多的公民不喜欢社保,这又是哪里有问题呢?

是社保福利不够齐全吗?

其实并不是,说到底原因还是这三个字:不完善

因为宣传制度不完善,广大公民不了解社保制度的机制,不理解有什么用处、如何用。于是一口咬定交社保就是在缴税,没用。

因为流程设置不完善,医保、工伤、失业、生育的报销流程也就不够公开和简便,好多公民觉得太耗费功夫不够灵活。于是交了也不想用,嫌麻烦。

因为账户制度不完善,医保账户与养老账户一旦把钱放进去了就无法再提现了,无法灵活使用,非常多公民需要应急的时候都无可奈何。于是都不想缴纳太多。

......

诚然,我国的社保制度虽然很好,但它依然有许多令人诟病的地方。

这也只能随着国家的进步,慢慢完善了。

为什么要强制缴纳社保-121,社保作为国家为我们广大公民争取来的福利,我们仍然应该要尽力去好好缴纳,固然不是为了医保与养老金。

只是冲着买房落户、买车上牌,送小孩上学,我们也应当好好缴纳不是吗?

如果低收入群体真的很不想缴纳社保的话,学姐也能理解,不过学姐要提醒大家的是:

如果你不愿意相信国家,希望等你老了以后也能一样硬气。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "不足额缴纳社保存在的风险"的图文回答,望采纳!