Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-04-25 分类:信泰如意倍护无忧重疾险

旧定义重疾险停售,已一月有余,一切都井井有条。

保险公司都在马不停蹄的上市新品。

看,信泰人寿最近就推出一款重疾不分组多次赔付、60岁前首次重疾可赔付180%保额的新定义重疾险—信泰如意倍护无忧重疾险。

卖点相当吸引人,信泰如意倍护无忧真的如此优秀吗,话不多少直接开始测评!

分析之前,这些重疾险配置小技巧,千万别错过: 《买重疾险之前不得不看的知识点!》baoxian.2239.com

《买重疾险之前不得不看的知识点!》baoxian.2239.com

本文重点:

>>信泰如意倍护无忧重疾险有哪些优点?

>>信泰如意倍护无忧重疾险还隐藏了这些猫腻!

>>信泰如意倍护无忧重疾险值得投保吗?

一、信泰如意倍护无忧重疾险有哪些优点?

接下来暂且来“看图说话”:

没仔细看的时候,发现信泰如意倍护无忧重疾险的保障还挺全面的,要说这款产品有哪些优点?学姐下面就给大家好好剖析一下!

信泰如意倍护无忧重疾险优点一:缴费期限可供大家自由选择

大家可以选择适合自己的信泰如意倍护无忧重疾险缴费期限,有六个缴费期限选项可供选择,在这些选项中,可以看到最长的缴费期限为30年。

保险缴费和房贷类似,如果保额不变,缴费期限拉得越长,每一年所需缴的保费就越少,被保人的缴费压力也能得到缓解了。

关于缴费年限,关于缴费期限如何选择的问题,这篇文章有你想要的答案:《缴费年限不知道该怎么选?看这篇文章就够了!》baoxian.2239.com

信泰如意倍护无忧重疾险优点二:重疾不分组多次赔

多次赔付是指罹患了一次重疾并且理赔后保单依然有效,第2次出险依然可以得到理赔的情况。

我们大家要知道,重疾出险理赔过的人要再投保重疾险是很难的,多次赔付为我们多加了一道保障。

信泰如意倍护无忧重疾险的重疾理赔次数是2次,而且110种疾病不做分组,两次赔付设置的间隔期也是非常合理的,为180天。

对于重疾险多次赔这个事情,这当中的门道还有很多,各种要点我都整理到链接里了:《多次赔付的重疾险到底好不好?全网最全分析!》baoxian.2239.com

信泰如意倍护无忧重疾险优点三:额外赔付比例优秀

信泰如意倍护无忧重疾险的重疾、中症、轻症额外赔付比例分别为80%、15%、10%。

和市面上优秀的重疾险相比,这个赔付比例可谓是重疾险产品中的天花板了!

信泰如意倍护无忧重疾险优点四:创新高龄特疾额外赔

购买信泰如意倍护无忧重疾险,能够享受高龄特疾额外赔保障,保障的特定疾病有两种:严重阿尔茨海默病和严重原发性帕金森病。

在60周岁后确诊这两种疾病,可额外赔付80%,信泰如意倍护无忧重疾险还真是优点多多,保障看起来相当不错!

少主且慢!这款重疾险还是存在了不少的猫腻,学姐就发现这几点!

二、信泰如意倍护无忧重疾险还隐藏了这些猫腻!

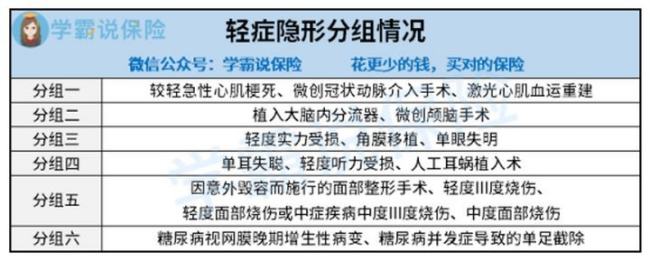

信泰如意倍护无忧重疾险猫腻一:轻症存在隐形分组

虽然信泰如意倍护无忧重疾险的轻症保障是不分组、多次赔付的,还是被学姐给发现了,这里面还是存在隐形分组的!具体情况如下图:

换句话说,在同一个分组里的其中的一个病种赔付之后,该组的别的病种就没有保障了。

这点也不难看出来,这个坑可不得不防啊!

重疾险的疾病分组,但凡能看看学姐的文章都能发现其中的猫腻,还不快跟学姐一起看看:《看完这个就知道选分组的还是不分组的好了。》baoxian.2239.com

信泰如意倍护无忧重疾险猫腻二:原位癌的界定会严格

新定义重疾险,不会再硬性规定保障原位癌这个高发疾病了。

信泰如意倍护无忧重疾险虽然还包含有原位癌保障,但是原位癌界定十分的严格。

原位癌在医学生是一个包括性名词,常见的原位癌是很多的,比如皮肤的原位癌,胃原位癌,子宫颈原位癌,直肠原位癌等。

看图可知,条款中规定了被保险人必须需要接受治疗,这种情况下才能获赔保险金,并且对原位癌的范围进行了一些划分。

也就是说,虽然留有了这一项保障,但是保障范围却没有变大了。

信泰如意倍护无忧重疾险猫腻三:轻度恶性肿瘤赔付是有特殊要求的

信泰如意倍护无忧重疾险,包有轻度恶性肿瘤多次赔这一可选责任。

看着没毛病,但是其中也存在一些小问题。

信泰如意倍护无忧重疾险的产品条款中规定:二/三次确诊的轻度恶性肿瘤所位于的器官必须与初次确诊时的器官不同,若器官由左右两部分构成,则该器官左右两部分视为统一器官。

举个例子来说明:假如不幸罹患轻度肺癌,治疗两年后复发。

依照此项条款,初次与二次确诊,确诊的器官相同,那就不能二次理赔。

这项保障咋眼一看很给力,但保障范围非常小!

三、信泰如意倍护无忧重疾险值得投保吗?

信泰如意倍护无忧重疾险尽管存在一些小毛病,不过投保期限灵活、保障全面、赔付比例优秀、性价比高,总而言之,还是值得投保的。

不过配置重疾险并非一件容易的事情,重点还是要适合自己。

我这里整理了一份重疾险榜单,货比三家之后再决定入手也不迟!《新定义重疾险大pk,这十款竟然是最值得配置的!》baoxian.2239.com

以上就是我对 "信泰如意倍护无忧重疾险里面的坑"的图文回答,望采纳!