Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-05-04 分类:大家橙心养老年金险

大家都知道,我国人口老龄化的严重程度一天高于一天,生育概率也很低,尽管是三胎政策为应对措施,可是“我们的养老生活如何保障”这个问题依然没有太好的解决方法!

因此政府正在对第三支柱商业养老保险进行鼓励,促进其发展来补充,这不,就前段时间大家养老就在开始销售一款养老年金保险产品了,即【大家橙心养老年金险】,据说这款产品最快女性55岁、男性60岁就可以开始领取养老年金,还保证领取20年。

那大家橙心养老年金险的性价比到底高不高?是否值得购买?领取的收益高不高?用它来养老可以吗?看完以下的这篇文章就能够知悉了!

在进入主题之前,关于养老年金险的一些防坑攻略,大家也要做足功课哦:

《学会这招,远离养老年金险99%的坑》baoxian.2239.com

《学会这招,远离养老年金险99%的坑》baoxian.2239.com

一、大家橙心养老年金险的优缺点包括哪些呢?

老规矩,我们来看看大家橙心养老年金险的产品精美图到底长什么样子:

如图所示,相信各位都很快发现了大家橙心养老年金险的优缺点,具体分析看下文:

>>大家橙心养老年金险的优点:

1、缴费期限选择灵活

大家橙心养老年金险不光设置了趸交,还提供有3年、5年、10年、15年和20年这几种年交,许多客户的不同缴费需求在一定程度上就都能够满足了,假设想投资5万元,要是预算足够的话,趸交是一个不错的选择;要是预算并不充裕的话,完全可以选择分10年交,每年只需投资5000元就行。

要是想投资一份养老年金险,不晓得选择怎样的缴费期限的话,那下面这篇文章就非常适合你们了:

《买年金险,缴费年限怎么选才不会亏?》baoxian.2239.com

2、其他权益丰富

大家橙心养老年金险的权益不光包含保单贷款、加减保、还包含减额交清以及可对接养老社区等,其中最大的好处就是能够和养老社区对接,养老社区是大家人寿保险公司着力推选的“医养结合型”老年养护机构,不仅有老年人生活照料、还有医疗保健等功能,这样说下来也算是环境比较好的养老院。

但大家一定要注意了,这款大家橙心养老年金险产品规定,倘若想享有养老社区的基础权力(含保证入住、优先入住权等),那大家所交保费就得高达200万!

此外,经过学姐的深度分析,觉得大家橙心养老年金险的缺点还是挺多的,详情可见下文!

>>大家橙心养老年金险的缺点:

1、投保门槛有限制

虽说大家橙心养老年金险支持投保的人群是出生满28天的小孩子至65周岁的人群,本以为投保年龄范围这方面不是很狭窄,可是它的起投金额还是会有所束缚,如若以趸交作为选择方式,最低来算的话也得要5000元起,如果选择年交,那就要2000元起。

你们要熟悉的是市场上一些投保门槛低的养老年金产品,最低标准就是1000元起投,这样的产品对于那些资金有限、刚毕业的大学生来说会更加友善,比照之下,大家橙心养老年金险的起投门槛还是略高一点!

2、无法附加万能账户

万能账户具体指什么?表示的就是把每一年不想领取的养老年金放在这个万能账户里面进行再次增值,一般好的万能账户的保底利率是3%,照这样利滚利下来,我们保单的收益随之也就变高了。

让人感到可惜的是,大家橙心养老年金险不提供附加万能账户的这个选项,放在年金市场上就不具备什么竞争优势了,如果介意这一点的朋友,在入手之前就要仔细的思考一下了!

字数有限,关于大家橙心养老年金险更多的不足之处的分析,建议大家收藏这篇刚出炉的测评文:

《大家橙心养老年金险真是老年人的福音?看完收益你就知道了!》baoxian.2239.com

关于大家橙心养老年金险的优缺点基本就介绍完了,对于理财险来说,主要关心的应该还是产品的收益情况,学姐就用一个例子来让大家了解大家橙心养老年金险的真实收益究竟怎么样?

二、大家橙心养老年金险大家橙心养老年金险-9关键看它的收益!

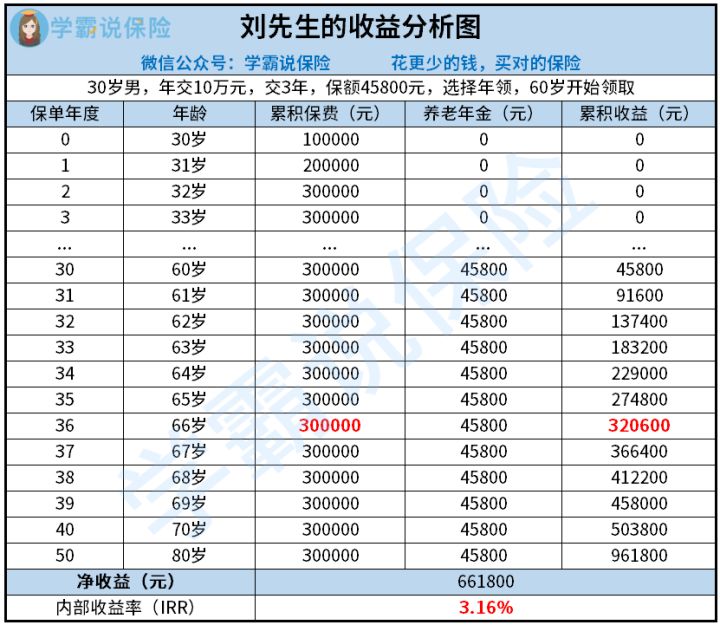

想让大家了解的更清晰一些,学姐举个例子来分析,我们用30岁的刘先生的情况作为一个例子,如果说刘先生入手了大家橙心养老年金险,保费是10万元每年,缴费期限总共为3年,基本保额是45800元,当年龄到60岁时开始正式领养老年金,选择年领,那么刘先生30岁到80岁这段时间的真实收益如下分析图:

学姐直接给出测算的结果:

在刘先生开始正式领养老年金,一直到第6年的时候,当到了刘先生年纪为66岁时,这个时候累积收益就是320600元,这已经是超过了那30万的本金了,这就是说刘先生慢慢回本了,这6年时间的回本速度似乎比较缓慢,但比起那些回本速度只需4年的同类型产品来说,大家橙心养老年金险的回本速度就有些差强人意了!

还有,在刘先生年满80岁的时候,此时保单累积收益已经有961800元这么多,再刨除掉30万元的本金,最终的净收益可以高达661800元,与此同时,学姐也帮助大家简单的测算了一下内部收益率,得到的结果是3.16%,感觉是很高的,但是需要知道的是,市面上收益比较高的年金险产品,IRR的区间是在3.49%-3.5%之间,对比之后,大家橙心养老年金险的收益就显得有一些低了!

如果大家追求回本速度快且收益高的年金险,大家可以从这份年金险榜单中进行筛选,选择一款更好的:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

三、学姐建议

总体而言,大家橙心养老年金险的性价比极为寻常,虽然说其缴费期限非常灵活,且其余的权益也较为丰富,然而其投保的门槛有限制和难以附加万能账户等不足之处,要是想买一款能够附加万能账户的养老金年金险,大家橙心养老年金险就无法满足了,真是太可惜了!

再有就是,大家橙心养老年金险的回本速度和内部收益率所达到的水平在市面上其实不是最优的,建议小伙伴们在购置前先对比一下再做决定!

那今天的内容就到此结束啦,希望对各位小伙伴有所帮助!

以上就是我对 "大家橙心养老年金险如何买?每年能领多少钱?"的图文回答,望采纳!