Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-04-07 分类:阳光人寿保险可靠吗

阳光保险公司成立的时间不是很长,但该公司在几年内已经在保险业占据了一定地位,

重疾新规后,阳光保险更是陆续推出了不少大热产品,因此阳光保险的知名度可谓直线攀升。

但是有些朋友对于保险了解的很少,被推荐阳光家产品时,有一点顾虑也是正常的。

今天,不妨一起来看看学姐为大家做的关于阳光保险公司实力及其产品的分析,我们可以从分析中看看它的可靠度。

保险公司的详细情况大家都需要去了解,在开始分析前,让我们来看看保险公司有哪些评判标准:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、阳光人寿保险可靠吗?实力如何?

先让学姐为各位说明一点,不靠谱的保险公司是不可能在我国成立起来的,因为所有的保险公司成立,所有保险公司成立后都会受到银保监会的监管,其中也包含阳光人寿保险。

虽说都在银保监会的监督和管理之下,但是也有可能不能保障完全赔付,还是有点担心,对它的实力产生怀疑,没有那么多的钱用在赔付上。

学姐相信仅仅以上几句话大家可能还不太清楚,接下来才是带您看看重头戏,剖析来看有没有值得我们注意的好东西。

1. 经济实力揭秘

阳光人寿保险股份有限公司其实就是“阳光人寿保险”,在2007年的时候成立的,注册资金183.4亿元。

阳光人寿保险成立之后就招收了28万的员工,大大解决了社会工作压力,为超4.18亿客户提供保险保障,累计承担社会风险1410万亿元,支付各类赔款超2020亿元。

成立5年的公司就走进了中国500强企业,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

总的来说,就是阳光人寿保险公司拥有非常强劲的实力,整个公司的规模非常庞大,有很多资金支持!

2. 偿付能力揭秘

偿付能力就是看保险公司经济实力雄厚与否,到底能不能给消费者该有的赔偿。

偿付能力合格与否是需要以下的三个判断条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

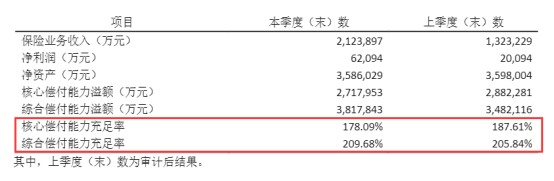

根据所给出的阳光人寿保险公司2021年度信息披露报告,其最近一期的综合风险评级是A。

再就是关于阳光人寿保险公司的最新一期的偿付能力数据的展示。

2021年第1季度的阳光人寿保险公司偿付能力就如下图所示:

阳光人寿保险公司的偿付能力正如上图所展示的一样,早已在及格线以上,根本不用担心是否能赔起的问题。

从上面几个点可以看出,这就阳光保险公司实力背景全都有,压根不用多疑这是一家很杰出的保险公司。不过,作为消费者买的是产品,因此产品的质量对我们才是最重要的,

阳光保险公司的产品到底好不好呢?值得购买吗?学姐保留意见,我们接着分析!

二、阳光人寿保险的产品值得买吗?

学姐以阳光保险公司的王牌产品——阳光关爱终身重疾险为案例,看看它又是如何的表现呢。

不再多说了,要先看看接下来的产品保障图:

由上图所得就能够看出来阳光关爱终身重疾险的保障很单一。

现在也没有向大家弄玄虚的必要了,挑重要的来说就是分析一下这款产品需要注意哪些地方。

1. 等待期较长

等待期,也能被称为观察期,保险公司会对在这期间出险的状况执行不理赔的方案。

于是可以说等待期愈短,我们得到保障的时间愈早,自然也就越好。

在重疾险的市场上很多都只有90左右的等待期。

而等待期漫长的阳光关爱终身重疾险居然有180天。和它们比较起来就很长了。

2. 缺少中症保障

从重疾险的提出到现在,不具备“重疾+中症+轻症”保障的重疾险寥寥无几。

阳光关爱终身重疾险作为一个被寄予厚望的产品,居然对于中症没有任何的保障。

我们要明白,如果中症可以及时的医治,重疾可能就不会得了。

阳光关爱终身重疾险是没有这些保障的,这保障明显不够实在呀!

3. 最高保额有限制

这款是保额有一定的限制的阳光关爱终身重疾险,

打比方,如果孩子刚出生在30天到3周这个阶段的话,最高可选保额是30万;

若是常住地省市在北京、上海、广东、江苏、浙江,最高可选保额是50万;

若被保人超过40岁,最高保额只能选30万。

这份保险对年纪及常住地不同保额是有限制的,投保前您需要清楚,有的预保额是有上限的,购买前要看清楚。

关于阳光关爱终身重疾险我就解析到这里啦,欢迎大家参考,像更深入了解这款产品的朋友可以看下专家怎么说:

《想知道「阳光关爱终身重疾险」值不值得买?看这一篇就够了!》baoxian.2239.com

三、学姐总结

整体来说,虽然阳光保险公司的实力和偿付能力都很给力,它家的王牌产品不够出色。

中症保障没有,同时最高额度也有有一定的限制,如果说有追求高额度保障齐全的朋友,这款就不用考虑了。

因此保险公司的实力强,不能代表产品也很好。

小伙伴们在买保险的时候,不要太在意保险公司背景好不好,最重要的关注对象还是产品本身是否足够的多彩。

如今到处都是优质的产品,大家应该多看看其他的怎么样进一个对比。

下面这篇文章是学姐给大家提供的十款高性价比产品大家可以看看:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "阳光保险公司保险分红有多坑"的图文回答,望采纳!