Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-23 分类:专业问答

司马台增额终身寿险拥有投保年龄范围广、保单权益丰富等优点,值得关注。

通过央视新闻报道,大家可以知道,全国新冠肺炎在1月9日当天的新增确诊病例达到157例,多地的防控工作又再次严格起来。

在这个疫情时好时坏的时期,除了要高度重视个人防护工作以外,我们也应该思考如何为自己和家人增添一份牢固的保障。

而终身寿险可谓是不错的选择,它能从经济层面有效保障家庭生活不会因突如其来的不幸而陷入困境。

说到这儿,就有人在问了,在购置终身寿险时会踩到什么雷?能否推荐一些好的产品?

紧接着,下面学姐就给大家讲一讲,大家在选择终身寿险时一般会存在什么样的坑。

一、终身寿险是什么?有什么坑吗?

1、终身寿险是什么?

终身寿险的真实含义就是,也就是专门保障终身的人寿保险。简单说来,也就是被保人一旦签订了保险合同,无论他在啥时候遭遇不幸导致身故或全残,那么保险公司都会给受益人进行理赔。

终身寿险按照保额一般分成定额终身寿险和增额终身寿险两种。

定额终身寿险主要是指在大家跟保险公司指定合同时,就会正式的将具体的保额给确定。当被保人出险时,保险公司就会按照当初约定的金额进行赔偿。

接着再来讲增额终身寿险,按照字面意思就可以很好的理解,实际上是一种保额会递增的产品。在大家刚刚买保险时,保险公司就会给出基本的保额,且保额不会设置得很高。然而随着时间越来越久,它会依照一定比例一年高于一年。

换句话说,被保人存活时间越久,后面获得的理赔额度越高。

如果大家还想了解更多关于增额终身寿险的情况,不妨打开下文查看。

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

2、买终身寿险会遇见什么坑?

其实,终身寿险这个险种本身不存在坑。之所以有人在购买产品时踩坑了,实际上就是由于受到了销售人员的蛊惑以后,盲目下手,给自己买了不太合适的产品,或者是产品的性价比比较低。

前者主要会出现的情况是,部分保险中介给客户介绍的产品不符合他的实际收入水平,从而导致保费大大地增加了被保人的经济负担。譬如明明客户属于普通工薪阶层,然而却一味的推荐保费较高的增额终身寿险给他。

那么后者通常就是产品的保障设置得太过简单,要么是具有很多免责条款、理赔要求比较高,使得理赔事故发生后,受益人不能获取赔偿金。

因此,大家在选择终身寿险的时候,盲信销售人员说的话是不可取的,必须弄清楚该产品的具体内容,然后再与本身情况结合,判断自己究竟是否符合需要。

二、能不能推荐一款终身寿险?

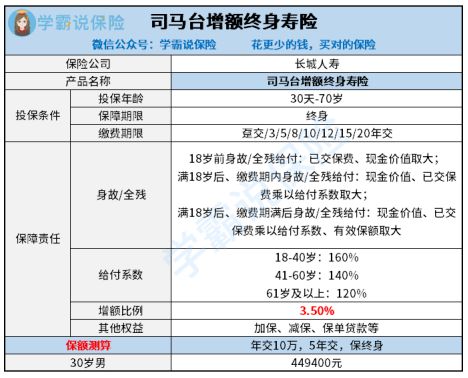

由于受到互联网保险新规的影响,当前线上保险市场不少的终身寿险产品已经下架了。怕小伙伴们找的产品时效性有误,学姐为你们找了一款新规产品,那就是名字叫司马台增额终身寿险的产品。

下面是司马台增额终身寿险的产品保障图:

1、投保年龄范围广

这款司马台增额终身寿险,最高投保年龄为70岁。这点还是值得给予好评的,而今市面以60或65岁作为最高投保年龄的产品,真是不计其数。

比较之下,它能在身价保障方面让更多人群的需要得到满足,受众人群普遍。

2、保单权益丰富

司马台增额终身寿险对于加保、减保以及保单贷款等多项权益是支持的。大家可以在经济情况比较紧张的情况下,从而可以有效利用减保的方式或者说保单贷款的形式,进而可以拿到一定的保单现金价值,以便于解除危机。

当然也可以在收入水平有所提高的情况下,利用起来加保权益,逐步将保额提升至自己满意的水准。

如果只讲最基础的保障,司马台增额终身寿险的确不错,产品的投保门槛也很人性化,而且资金调配性也相当不错。

不过身为一款增额终身寿险,大家还从保单收益方面来进行进一步的考量,到底是否符合自身资金增值需求。

因为篇幅不宜过长,顾不上给大家深入讲解司马台增额终身寿险的现金价值增长情况。因此,学姐就在下面的文章里展示演算结果,大家可以点开浏览一下。