Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-07-25 分类:复星联合和太平人寿对比怎么样

最近,有位朋友给学姐说他看中了两家保险公司——复兴联合和太平人寿,想知道哪家更靠谱。

今天就借这个机会和大家深入解析一下:复兴联合和太平人寿实力如何?选哪家好?

在浏览文章之前,我们先来看一看挑选保险公司的时候应该侧重什么,戳:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、复兴联合和太平人寿公司实力怎么样?

学姐也收集了关于复兴联合和太平人寿公司的一些资料,今天就和大家一起讨论一下他们的实力如何。

1.公司背景

复星联合健康保险股份有限公司于2017年1月19日开业,法定代表人为曾明光。

公司注册资本为人民币5亿元,主要经营健康保险业务。

股东信息如下:

中国第六家全国性寿险公司是太平人寿保险有限公司。

该公司的前身是1929年创立的太平水火保险公司,2001年11月“太平人寿”成为中国太平集团公司子公司的新名字,全新进入中国的人身保险业务行业,目前所涉及的业务领域包括医疗、养老、子女教育、意外险等。

总结一下就是,两家公司都是实力雄厚的大公司,很难说谁更厉害!

接下来从公司的偿付能力来比较。

2.偿付能力

保险公司衡量财务状况必须考虑的基本指标就是偿付能力,指保险人可以偿还债务的能力。

一般核心偿付能力充足率>50%,且综合偿付能力充足率>100%,可以算是达到了偿付能力的标准了。

核心偿付能力充足率:保险公司高质量资本状况是否充足是可以用核心资本与最低资本的比值衡量的。

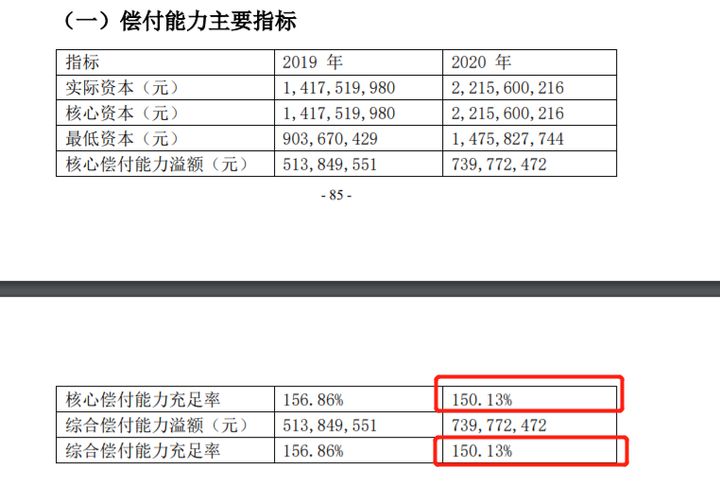

综合偿付能力充足率:实际资本和最低资本的比值是衡量保险公司的总体是否充足的关键。小伙伴们来认识下复兴联合2020年的年度偿付水平:

由此可见,复兴联合的一般核心偿付能力充足率大概是150.13%这个水平,综合偿付能力充足率也达到了150.13%,的确很厉害,偿付能力已经超出了标准线,着实是很出彩!

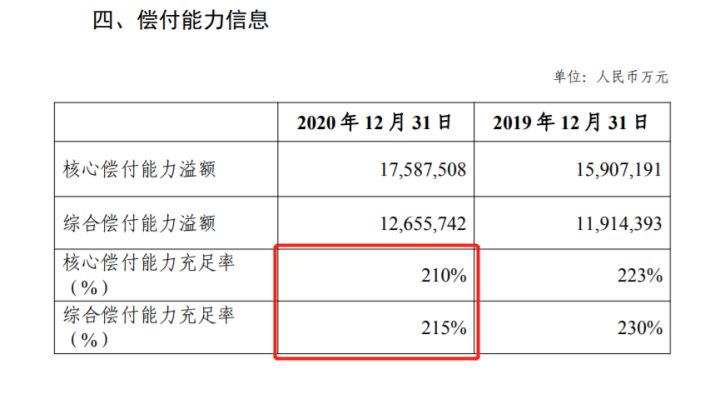

再来看看太平人寿:

可见,太平人寿的一般核心偿付能力充足率为210%,综合偿付能力充足率的百分比也在215%这个水平,偿付能力远高于标准线,还是很可以的!

总的概括,复兴联合和太平人寿这两个公司,不仅公司背景很占优势,而且偿付能力也超强~

那么这两个公司的保险产品究竟好不好呢?学姐现在就来带大家一起探索!

二、复兴联合和太平人寿产品怎么样?

学姐各挑来了复兴联合和太平人寿的一款热门重疾险,分别是:复兴联合——阿童沐1号以及太平人寿——太平福禄顺禧,来做对比。

我们先来看一下保障责任对比图:

依照保障责任对比图能得知,就阿童沐1号的保障和太平福禄顺禧的保障内容而言,很明显阿童沐1号保障更为全面。

那是不是阿童沐1号更好呢?学姐依照这几点为你们分析:

1.投保规则

阿童沐1号和太平福禄顺禧都提供终身保障,等待期也都是90天。

可是,在太平福禄顺禧的投保年龄方面,限制的比较少,出生满28天-65周岁都可以购买。

关于投保规则,太平福禄顺禧是比较优秀的。

保障内容是保险产品最重要的一部分,我们一起来看看这两款产品的保障内容吧!

2.基础保障

阿童沐1号的保障内容涉及到了重疾和轻中症,而且就是买保险的人在年龄到50岁之前且买保险15个保单年内确定得了重病,还额外赔付100%保额,也就是说被保人可以拿两倍保额,实在是太优秀了!

而太平福禄顺禧的保障内容只有重疾和轻症保障,虽说也有重疾额外赔,但是仅仅针对12种高费用重疾。

而且太平福禄顺禧这款产品的基础保障没有和中症保障有关系的内容。

要知道,目前很多重大疾病都是中症发展而来的。

而且,中症的治疗费用还不便宜,对于普通家庭而言是一笔很大的支出。

现在市面上很多重疾险产品的保障基本都囊括了中症保障,被保人在被诊断是中症后,可以在第一时间去领取一笔保险金治疗,防止之后演变为重疾。

相比之下,太平福禄顺禧在这一方面,就很逊色了!

3.其他保障

阿童沐1号除基础保障外,还有特疾保障、癌症二次赔、脑中风护理、心脑血管二次赔等等,可选责任分别为身故保障、重疾特药、甲癌医疗,极其丰富。

就好比癌症二次赔、脑中风护理、心脑血管二次赔等保障措施都是很实用的。

根据上面的统计,癌症的复发率和转移率都不低,手术5年后复发或转移率高达90%以上。脑中风患者通常来讲都没有生活自理能力,护理费用就占了支出费用的一大部分。而太平福禄顺禧设计了身故保障,但是没包含有癌症二次赔、脑中风护理还有心脑血管二次赔等条款。

有了比较之后,阿童沐1号的表现就会比较好!

总的来说,阿童沐1号重疾险虽然比太平福禄顺禧的投保年龄来的狭窄,但是关于保障这部分做得还是比太平福禄顺禧来的好的!

下面这一篇文章是有关阿童沐1号重疾险的相关测评,想了解的朋友们可以来看一下,戳:

《复星联合「阿童沐1号」重疾可额外赔100%!》baoxian.2239.com

三、学姐总结

总结上文内容,就公司背景以及偿付能力而言,复兴联合和太平人寿都是很不错的选择,值得大家的信任。

太平人寿旗下的太平福禄顺禧重疾险相比复兴联合旗下的阿童沐1号重疾险,相对而言就显得逊色了一些。

最后学姐还是想要提醒大家一下:大家在对保险进行选择的时候,最主要的还是要看这款产品本身,而注意力不要在保险公司上。

毕竟保险公司的理赔也不能和合同有出入,合同里有注明就一定能得到赔偿,并不会因为所在公司不一样而有不同的理赔。

因此,学姐为大家找到了一篇教大家如何避开保险合同中的坑的一篇文章,戳:

《教你辨别保险合同那些坑!》baoxian.2239.com

以上就是我对 "太平人寿的重疾险和复星联合对比划算吗"的图文回答,望采纳!