Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-08-08 分类:都会宝贝A款年金险

每一个孩子都是父母珍贵的礼物,父母们都花费了很多精力,给孩子争取好的生活环境以及教育。

在这种情况下,教育年金险在家长们心中也变得重要起来。

故而,最近大都会人寿倾力打造都会宝贝年(A款)金保险(分红型)以填充教育年金险市场。

有传言说,教育金只是众多利处之一,还能够提供成家立业保险金,作为孩子人生关键时期的帮助!

上述益处是不是真的呢?让大家了解这款产品,学姐义不容辞!

学姐贴心的将精简版材料作为特殊礼物,赠送给赶时间的朋友:

《都会宝贝(A款)年金保险(分红型)真实收益揭秘!劝你别给孩子买!》baoxian.275.combaoxian.2239.com

《都会宝贝(A款)年金保险(分红型)真实收益揭秘!劝你别给孩子买!》baoxian.275.combaoxian.2239.com

一、都会宝贝(A款)年金保险(分红型)保障内容分析!

产品保障图依惯例首先出场:

由保障图可见,都会宝贝(A款)年金保险(分红型)提供了三种年金给付方式,分别是:

教育保险金、成家立业保险金、满期保险金。

满期保险金说的就是保障期限到期的时候,这个500%的基本保额便可一次性得到,真的是太给力了!

缴费期限方面并不是唯一的,有趸交,也有可分3、5年内交,投保人可根据自身经济情况选择合适自己的缴费期限~

呵呵呵,也许没有你想象的那样!

经过学姐仔细研究,发现这款年金险还是有许多不足之处!下面大家就来听一下我的讲解~

1、不能附加万能账户

万能账户又是什么东西呢?

例如给付的年金你不想领取出来拿在手里的话,那就可以继续放在这个账户内进行复利收益,对于被保人的福利来说是非常不错的,这就相当于说是多了一种获利的方法!

能够达到3%已经是目前很多年金险的万能账户的保底利率了,做的更好的甚至要比3%来的高,并且高出1%!

听着是不是很引人注目?

不过,都会宝贝(A款)年金保险(分红型)却不能把万能账户作为附加项!

这样一来,这个时候被保人唯一的方法是通过领取每年的年金获取收益,很被动。

2、分红的不确定性

都会宝贝(A款)年金保险(分红型)有一个很棒的卖点就是有保单红利。

大多数家长的初衷就是因为这个,{可是都会宝贝A款年金险-7}

就让学姐揭开分红的神秘面纱吧!

保险公司怎样去分红的呢?

分红是和保险公司的实际经营情况相挂钩的。

简单点讲,假设保险公司本年度经营的还算可以,被保人就有机会拿到红利;

假若保险公司在经营方面不是很优秀,那么被保人就得不到红利~

更让人头大的是,保险公司不可能会把公司实际的经营情况告知给身为消费者的我们。

第二,即便当年可以收到红利,消费者也只能通过收到红利通知书这一个渠道对自己能拿多少钱做个了解。

总体来讲,分红没有办法做的完全确定!

意图在这个方面可以有不菲的收益,可能性不高,那不如做梦快一点~

分红型保险远不止这么一点陷阱,限于篇幅的缘故,学姐就不给大家具体分析了,详细内容都在这篇文章里:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.275.combaoxian.2239.com

给大家解析这么多,但作为一款是携有理财性质的险种,还是得用收益说话!

但是,计算过这款年金险的真实收益后,学姐都不知道该说什么!

奉劝家长们还是再考虑考虑...

二、都会宝贝(A款)年金保险(分红型)真实收益揭秘!

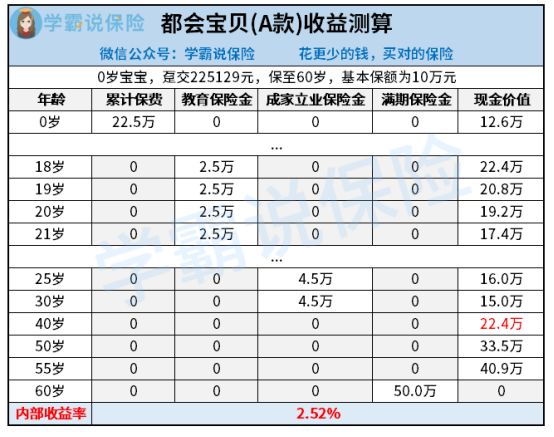

打个比方,30岁的老王为自己出生不久的孩子昊昊配置了都会宝贝(A款)年金保险(分红型)。

一次性缴付225129元保费,瞅瞅收益是否可观:

1、教育保险金

昊昊18-21岁期间,每年都有25%的基本保额能够领取,即2.5万元,期间累计给付10万元。

2、成家立业保险金

30%的基本保额在昊昊25岁、30岁的时候都会发放给他,即4.5万元,期间累计给付9万元。

3、满期保险金

想要领取到这50万元,必须得等到被保人60周岁的时候才可以,也就是500%的基本保额。

单单看这点,年金的给付方式实在是不计其数,随着孩子慢慢长大,人生的每个阶段,都可以领取到一笔收益。

但是实际的收益却不尽如人意:

到了昊昊30岁的时候,总共领到的年金为10+9=19万元,还没有超过已交保费。

要是此时选择退保,15万元的现金价值就是你的了,累计共领取15+19=34万元。

通过推断,此时的内部收益率IRR才1.54%!

要认识到,三十岁是一生中的转折时期,这款年金险的收益,真是让人不得不吐槽!

实在有点说不过去了!

假如大家现在没有退保的想法,在IRR方面,都会宝贝(A款)年金保险(分红型)在保障期结束后也只表现出了2.52%!

大家要清楚,但目前为止许多年金险,内部收益率IRR都不会低于3%。

比较之下,都会宝贝(A款)年金保险(分红型)的差距就显现出来了!

三、学姐总结

总而言之,都会宝贝(A款)年金保险(分红型)不仅在保障方面,存在着不少的坑。

而且它的收益也不能让人满意,家长们最好仔细思考后再做决定!

而今想要入手年金险的话,学姐推荐大家看看下文:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.275.combaoxian.2239.com

以上就是我对 "大都会人寿都会宝贝A款年金险有有风险吗"的图文回答,望采纳!