Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-03-19 分类:社保养老

前几天学姐给大家对比过社保养老险和商业养老险与大家详细讲述了社会养老险的具体收益。

还以支付宝上的“全民保”为例,告诉大家商业养老险要慎重入手更不要把希望寄托在用商业养老险代替社会养老险身上。

除非你希望退休后有更高的退休金可供生活,这样来看的话,通过购买养老年金险的方式就能实现。

不过嘛,学姐也收到了好多朋友的问题:

“到底养老年金险,哪部分人需要拥有?”

“养老年金险是不是所有人都适合呢?”

OKOK~社保养老的收益咱今天就不讲了,商业养老年金险是啥我们也不讲了。学姐就直接回答朋友们的问题了:

养老年金险适合的人群有哪些呢?

先来解答一下:财产较多而且希望自己的生活品质在退休后的生活中不下降的人需要购买。

怎么就是适合财产较多的人呢?理由也很简单明了:

社会养老险有关缴纳方面有关的限制因素是最低和最高缴费基数,最高缴费基数一般为1万~2万左右。

也可以这么说,若一个人有几十万的年收入,社保养老险能在你退休后给你的养老金,对经营日常生活没有什么问题。

但是要想保证生活质量不下降的话,这么点养老金有些捉襟见肘。

那有人又想问了,“我若是有几十一百万年收入的话,去做理财赚钱养老不是更香,反而要买养老年金险呢?自己做理财不是有更高的收益嘛?”

确信这是实话,养老年金险的IRR一般都为3.5%~4%,比起理财来讲真的是非常低了。

可是养老年金险它有长期、稳定的现金流,这谁架得住啊!它也不用去考虑市场带来的风险!同时也不需要自己操作啊!

也就是说,养老年金险与市场经济周期无直接关系,总体看来,这就是一个收益率虽然一般,但是缴费基数却没有上限的社会养老险。

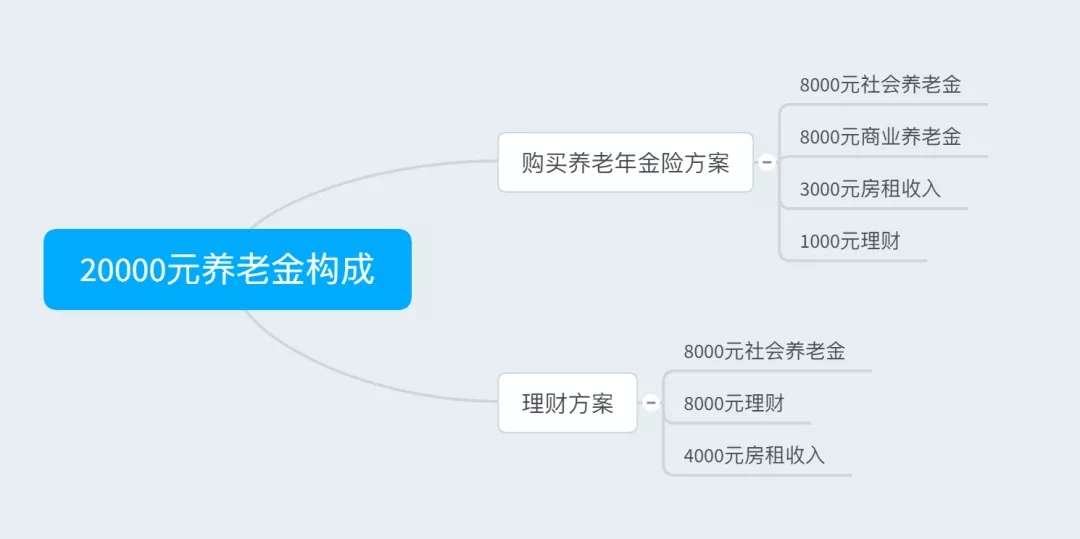

假设我们以退休后养老金能有20000元为目的,下面让我们来看看关于养老年金险跟理财这两个方案有啥区别:

由于只是粗略地计算了一下,所以这个结果不太明确,但我们还是能清楚知道,购买养老年金险会比自己去理财稳定很多,浮动性非常小,因为有16000元,是一定会到账的。

所以,养老年金险的收益虽然不能让你过得更好,但是也不会让你更难生活。好比我开头说的。养老年金险能够让你的生活质量不变差。

这些人适合买养老年金险,你知道吗?

{社保养老-14适合收入高且稳定性好的人群购买。}

需要购买养老年金险不能与适合买等同。没有把两个放在一起说是我有意为之的,就是希望大家能够理性看待养老年金险。

不能因为自己的财产很充足,就可以不管其他的去购买养老年金险。

养老年金险,买少了真的没什么大用处,还不如利用这笔钱去购买基金,想要买多一点的话,最少都要满足这些条件:

✦ 收入较高,至少也得月入2~3万,保证缴费额度; ✦ 收入稳定,失业等收入中断的风险较小,保证缴费稳定; ✦ 四大险种配置齐全,保证退休后能领得长久。

此外,就比如说没有大额债务、有一定余量资产等,也都是作为不断缴的保证。若有条件满足的话则尽量满足。

怎么知道自己应该买多少养老年金险?

先来解答一下:先确定养老目标,再倒推养老年金险金额。

假设小A今年25岁,打算退休后每月能领到20000元,并且社保在不考虑通货膨胀的情况下:

通过我们的假设并且还计算后有了一个重大发现,小A退休后领到的社会养老金为8000元,那么小A就得保证养老年金险能带来每月12000元的收益。

然后,在对年金险咨询的时候,询问想要拿到12000收益的话建议如何缴纳,货比三家之后就能知道哪款比较适合自己买了,买的话要缴纳多少,缴纳多久了。

当然了,当我们真正在购买的时候很难做到估算那么准的,因为有通货膨胀、社会平均工资、个人升职加薪的速度、市场经济周期的运转等这些因素的存在不仅会影响到我们社保养老金的实际金额,还会影响金钱的实际购买能力。

学姐在这里给大家简单的讲解了一些思路,想知道具体的算法可以直接问相应的客服。

言而总之,养老金险是有选择性的针对这类人群。大多数都是收入高的群体,受众面不大。

对于我们打工一族来说,对于我们来说的话,养老金依靠缴纳社保养老金就已经很足了,或者再给自己做点理财投资,买年金险就没有必要。

关于养老金哪款好与不好这个问题,好产品的关键真的不是好不好,只有你觉得适合你就是最好的。

后台就可以咨询学姐,推荐适合你的产品哦。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "深圳社保养老账户提取"的图文回答,望采纳!