Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2023-04-03 分类:长生小盾牌1号定期寿险

近日由于受到新规影响,眼下市面上所有的互联网保险产品,从根本上来讲都要在12月31号前下架。

在此时此刻停售浪潮下,依旧会有个别的保险公司推出新品。

以长生人寿的小盾牌1号定期寿险为例,那么这款定期寿险表现到底如何呢?我们一起去了解~

在开始之前,大家可以先来探究一下这几款物美价廉定期寿险,这样也好方便对比一下小盾牌1号表现到底如何:

一、小盾牌1号保障内容分析

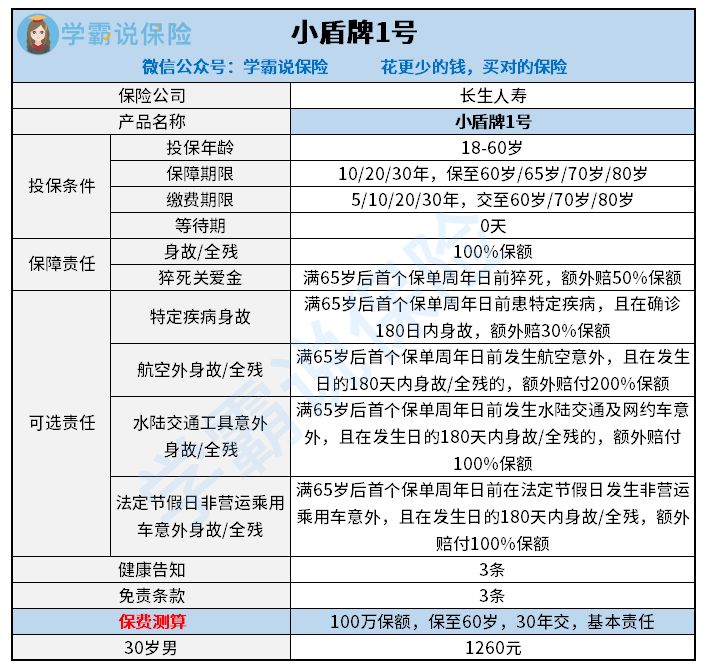

话不多说,我们先来看看小盾牌1号的具体保障内容:

小盾牌1号保障内容

在看完上面的保障图以后我们可以知道,小盾牌1号还是有很多保障内容的。究竟是不是实用呢,我这就带着大家一起看看~

小盾牌1号优点一:投保规则友好

所提供的定期寿险又不优秀,最主要的就是关注它的健康告知以及免责条款的相关内容。

少健康告知意味着即便我们的身体情况可能不怎么好,也可以轻松投保保险产品。

免责条款少也可以理解为这款保险有广阔的保障范围,这样相比较而言,可以获得理赔的概率也会增大。

而小盾牌1号的健康告知以及免责条款都仅为3条,相比于市场上的健康告知以及免责条款有七八条的产品要好很多~

且小盾牌1号的缴费期限和保障期限是很多的,这也就意味着它能够让多种预算以及多种保障需求的人群满意,这灵活度应该要表扬~

小盾牌1号优点二:保障灵活

目前除了投保规则很友好之外,小盾牌1号的保障确实是非常灵活的,首先是它自带猝死保障,在定期寿险里面是十分少见的。

再者就是它可以结合自身的需要去添加其他的交通意外以及疾病身故额外赔偿,为有这些需求的人考虑的非常周到~

不过小盾牌1号也是有一定缺陷的,它的缺点通过下文告知大家:

小盾牌1号缺点:保障华而不实

为什么这样评价小盾牌1号呢,因为虽然小盾牌1号可以被拥有非常多的交通意外保障,但附加这些可选责任的价格其实是非常不划算的。

比方说是在男性30岁时投保,总共100万保额,保障至60岁,分为30年缴费,基础责任是1260元,附加可选责任需要1450元。

这也就表示附加这些责任要多出190元,而就是这190元,已经能够买到保障范围更加周到的综合意外险,不仅有各种类型的意外身故/全残保障,还包括有意外医疗保障。

故这些保障虽然多,但是附加上这些保障的价格真的有点高,不是很有用。

且有法定节假日交通意外保障的产品,存在很多产品比小盾牌1号价格还低的情况,华贵的大麦2021就是其中一个,感兴趣的话,可以去对比一下:

《华贵大麦2021强势上线,“定寿王者”宝座稳了?》baoxian.2239.com

《华贵大麦2021强势上线,“定寿王者”宝座稳了?》baoxian.2239.com

二、小盾牌1号到底值不值得买?

总体来说,小盾牌1号的优势之处在于它的投保规则友好以及保障丰富灵活,然而可选保障的实用性不够高。

如果对于性价比更高的定期寿险,感兴趣的话,此时,学姐也不建议大家选择入手。

并且因为篇幅原因,这款产品的优缺点学姐也没给大家讲完,要是还没弄明白小盾牌1号到底值不值得投入的话,更全面的测评就在下文,大家可以再继续了解了解:

《长生人寿小盾牌1号定寿0等待期且保障全面?看完保障你就知道了……》baoxian.2239.com

以上就是我对 "长生人寿小盾牌1号是法定受益人"的图文回答,望采纳!