Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-05-01 分类:友邦保险和合众人寿的重疾险哪个好

刚接到消息,在姐告国门社区调整为中风险地区不久后,云南瑞丽市政府又发布了最新通告,将其调整为高风险地区。

继广东地区疫情爆发后,云南疫情的走势也不太明朗,防疫成了人们的首要任务。

但是,我们必须要知道,单单的日常防护是不能完全消灭疫情的,它还是有很大的风险,在关键时刻,保险能发挥出巨大威力,所以我们还是要靠保险呀!

对于保险而言,友邦保险跟合众人寿这两家保险是一定要讨论的,同为保险行业中的优秀企业,那么问题就来了,友邦保险跟合众人寿到底谁更值得选择呢?

今天学姐就从几个方面出发来进行对这两家公司的对比测评,一起来看看友邦保险跟合众人寿谁更好。

对保险了解的还不是很全面的小伙伴,那就来看看这篇文章吧可以帮助到你:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、友邦保险跟合众人寿靠谱吗?

学姐遵照公司实力与付偿能力,来给大家对比下友邦保险跟合众人寿,看看它们是否值得人们去信赖。

1、背景实力

>>友邦保险

友邦保险是在香港联合交易所上市的人寿保险集团,覆盖亚太区内18个市场,注册资本高达人民币37亿元。

截至2020年12月31日,友邦保险集团总资产值为3260亿美元。

这篇测评文章写的友邦保险更加详细一些:

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

>>合众人寿

合众人寿于2005年1月28日成立,注册资本为42.8亿元人民币,至今已发展成为一家拥有1000多亿元总资产的全国性保险公司。

在2020中国民营企业500强榜单中,合众人寿保险公司位列第479位,足以证明合众人寿的实力了。

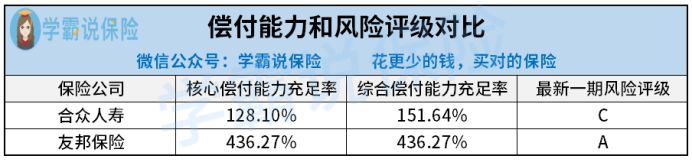

2、偿付能力

衡量保险公司是否有能力赔付赔偿金的的重要标准有很多,偿付能力是其中的一种,可以说是保险公司的生命线。

银保监会规定,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上的公司,偿付能力才能算达标。

来看看友邦保险跟合众人寿2021年第一季度的偿付能力报告对比:

咦?合众人寿最新风险评级怎么是C?难道合众人寿风险特别高?

这不是判断好坏的依据。合众人寿此前的经营情况稳定在B级及以上,但是这个季度的稳定性发生了变化,开始了下滑。回升的机率在我们改正过后在慢慢提升。

唯一标准就偿付能力这是错误的,这是其中一项考察标准。

想了解更多保险公司的考察标准,查收详细情况请移步到这里:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

下面就跟学姐一起来看看友邦保险跟合众人寿旗下热卖的两款重疾险——友邦传世如意跟合众爱健康2021的对比,来来测评一下这两款产品知否值得投保。

二、热销重疾险对比,友邦保险跟合众人寿谁能胜出?

先来看看友邦传世如意跟合众爱健康2021的横向对比图:

不得不说,这两款产品真的没有特别亮眼的地方!

>>投保条件方面

大多保险公司售卖的重疾险都可以选保终身还是保一定时期,除了友邦传世如意跟合众爱健康2021这两款产品未配置。

友邦传世如意却不同,只有终身可选,而合众爱健康2021在只保定期方面值得下手,而考虑选择灵活度不适合。

在缴费期限这一方面,合众爱健康2021最长能选择的期限是30年交,具有一定的灵活性的优点。而友邦传世如意最长只能选20年交,如此一来,被保人并没有减轻经济压力。

在缴费期限如何选择上面,这一篇文章讲的非常全面:

《缴费年限怎么选才不会亏?》baoxian.2239.com

>>基础保障方面

合众爱健康2021对于中症是不提供保障的,再看看友邦传世如意更没谱,居然拒绝保障轻中症,很显然,两者都严重缺失了一些保障内容。

对于轻中症保障来说,其重要程度无庸赘述,高发轻中症可能会提前出现,那么我们也要趁早去发现,在高发轻中症转化为重疾之前,便可对其提前采取治疗措施,况且,轻中症的理赔门槛较重疾来说更低。

得到了最基本的保障层面,跟优质重疾险相比,友邦传世如意与合众爱健康2021的优势一点都不明显啊!

>>可选保障方面

高发疾病二次赔是实用性较强的可选保障,但是这一类保障却缺失了,缺失这种实用性的基本保障成了友邦传世如意跟合众爱健康2021最大的痛点。

复发率高的重疾当属癌症莫属,它常常是高发重疾的典型代表。

大量临床经验表明:癌症患者术后1年复发率为60%,至少80%患者在5年内死于复发和转移。

换句话说,癌症的二次赔是相当重要的,这样被保人才有更好的心态去接受治疗。

友邦传世如意跟合众爱健康2021不会设立有关癌症二次赔的保险,在高发重疾二次赔上的设置缺失严重,真的太逊了!

若你们还是不清楚癌症二次赔会有多重要的小可爱们,建议你看看这篇文章的相关信息:

《癌症二次赔有必要附加吗?关键看这里!》baoxian.2239.com

总结:即使友邦保险跟合众人寿都非常靠谱,但旗下热卖的合众爱健康和友邦传世如意却不咋地,保障缺失太严重了!

所以说朋友们在购买重疾险之前最好货比三家。

现在市面上值得大家购买的重疾险,学姐已经将他们列入到榜单了,有兴趣的朋友自行查看:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是全部测评内容,都是精心准备,朋友们下期再见!

以上就是我对 "合众和友邦重疾险比较更便宜吗"的图文回答,望采纳!