Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2022-04-10 分类:有高血压能正常投保海保人寿大金刚2021版吗

当今高血压已经不算什么,罕见的疾病,是经常可以见得到的了,目前我国的高血压患者超过了2亿人,平衡一下患高血压的患者每三个人中间就有一个。

高血压本身不算可怕,但它会引来很多并发症,每一年因为心血管疾病而死亡的人数非常多。

很多人将眼光投向了重疾险,是因为风险程度之高。大伙都晓得,重疾险的健康告知相当严格,高血压患者不一定能成功投保。

尤其是迩来热卖的大金刚2021,高血压病人可不可以投保?不用急,我这就揭晓答案!

在这之前,一份带病投保的要领给各位送上:

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

一、高血压患者能否正常投保大金刚2021呢?

健康告知是指被保人在投保时对于健康状况的真实告知,进一步才是结合身体状态来决策能不能接受投保或者要怎么接受投保。

投保大金刚2021这款保险的投保人有高血压还能不能投了,那么还需要看这款产品,在健康告知中对于这方面有啥要求!

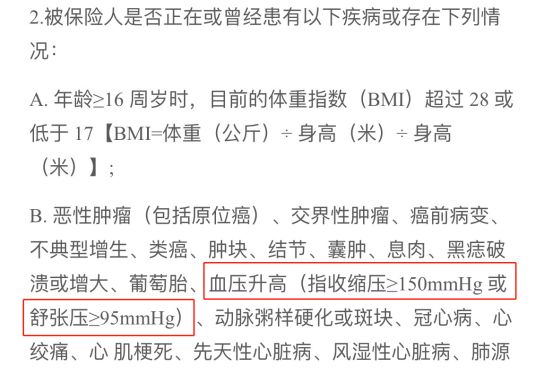

通过上图可以得知,大金刚2021健康告知方面写的很清楚:血压升高(收缩压≥150mmHg或舒张压≥95mmHg),血压的情况很严重,跟上面这种情况相似,健康告知就不会通过的。

而我们常常所说的高血压其实是指收缩压≥140mmHg,舒张压≥90mmHg。

也就是说,想要投保大金刚2021,即使是患有了高血压疾病通过的机会也很大,只要达到收缩压低于150mmHg再就是舒张压不超过95mmHg就可以了。

除此之外,如果是由于高血压反复头晕或头痛、胸闷的,又或者是被保人血压高,不得不长时间需要服药来控制或者是手术来治疗,就难以通过健康告知。

针对不符合健告的情况,不妨选择智能核保,选择智能核保,立马获得核保结果,并且增加了承保的概率。放心就算被拒保了也不会留下任何记录的,想要配置其他产品也没关系。

如果方法用错了,就有可能错失投保的机会:

《智能核保是什么?一文带你了解正确的投保姿势!》baoxian.2239.com

二、大金刚2021是好是坏,看完这几点就清楚了!

是否能够投保是一方面,大金刚2021又是另外一方面,毕竟做的相对来说比较好的产品我们才会购买,那大金刚2021表现出色吗?先来深入解读下产品形态图:

不得不承认,这款大金刚2021还是有不少亮点的:

1、轻症多次赔付、不分组且无间隔

大金刚2021,它不但保障了50种轻症、赔付2次而且不分组,还每次都赔付30%的基本保额。

分组后倘若患上了此组中的一种疾病,如果是这样的情况那这一组的其他疾病保障也随之失效,即使是不幸患上了也无法赔付,不过大金刚2021不分组,真的很不错。

2、缴费期限灵活:大金刚2021的缴费期限有10/15/20/30年,可以任意选择一项,这交由消费者自身来灵活选择。

要理解在重疾险的缴费方式,与买房月供是相似的:如果把交保费的时间延长,那么每年平摊下来,交的钱也就没有那么多了,缴费压力自然就变小了。

大金刚2021的缴费期限选择性就比较多,非常友好,对于预算比较少的人就非常友善了。

如果你不知道缴费期限怎么选才不吃亏,那就来看看这份攻略吧:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2、投保职业广:通常情形下,投保职业共有七大类:

这一款大金刚2021容许1-6类职业人群购险,这就代表着仅有只有高危行业人群不可以买入保险,对比市场上蛮多只能让1-4类职业投保的产品而言,这一款大金刚2021的投保职业要求不多。

职业特殊还想投保的就浏览浏览此文:

《职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!》baoxian.2239.com

即便是再优秀的产品也会有毛病,诸如大金刚2021的等待期就很长。

等待期主要指的是在购买保险之后的规定时间内,即使发生保险事故,保险公司也不会予以理赔,所以自然是越短越好。

目前来看,在重疾市场上最短等待期是90天,但大金刚2021所需要的时间足足多了有一倍,这样的话等待保障的时间就便久了,并且在等待期出险的概率也变大了。

整体来看,大金刚2021中规中矩,优缺点都存在,但针对职业特殊的朋友,大金刚2021还是比较友好的。

如果想要更加深入地知道这款产品的信息,推荐大家看一下这份很详细的测评文章:

《海保人寿「大金刚2021」新定义重疾险值得买吗?这篇文章告诉你答案!》baoxian.2239.com

以上就是我对 "轻度高血压买大金刚2021版不说"的图文回答,望采纳!